Дата публикации: 15.11.2021

FinGram #1. Где учиться финансовой грамотности? С чего мне начать?

Не хватает денег до зарплаты? Душат кредиты? Постоянно занимаешь у мамы? Покупаешь хлам, но не можешь вылечить зубы? Утром — кофе на вынос, вечером — Доширак? Нет своего жилья и не предвидится? Тебя пугает будущее? Чувствуешь, что не можешь управлять своей жизнью и достичь поставленных целей из-за нехватки денег?

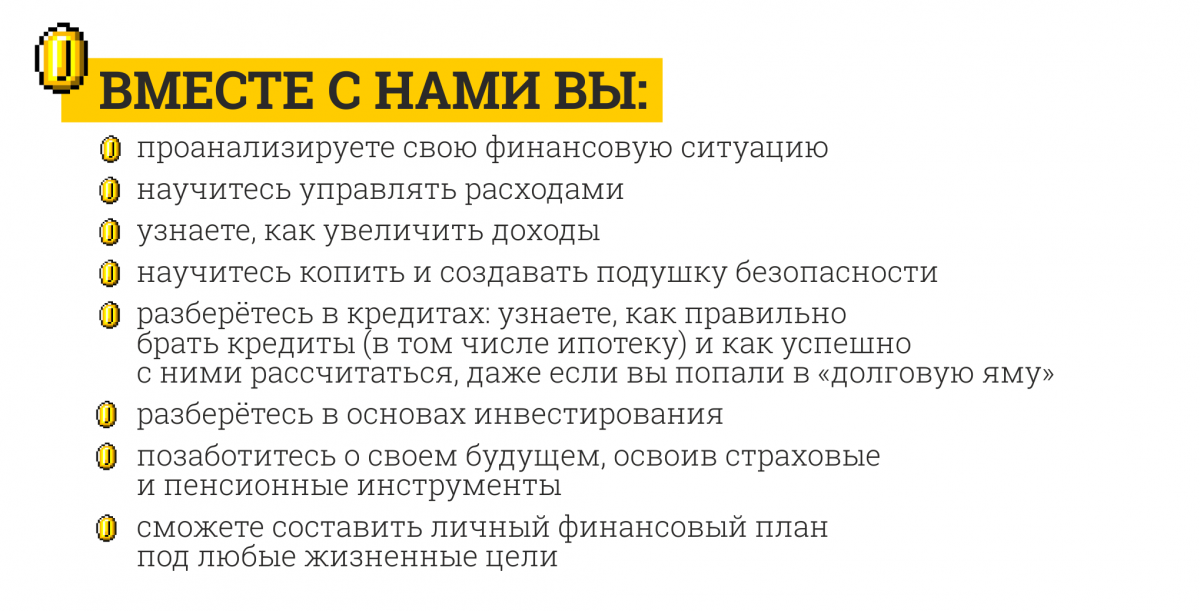

«Трамплин» поможет справиться с этими проблемами: мы запускаем для своих читателей бесплатный курс по базовой финансовой грамотности — FinGram. Раз в неделю на сайте будут выходить материалы, посвященные основным разделам финансовой грамотности.

Зачем мне нужна финансовая грамотность?

Деньги — это один из ключевых ресурсов человека, как и время, здоровье, энергия. Без этого ресурса сложно выжить в современном обществе. Его нехватка, как и нехватка других ключевых ресурсов, делают жизнь сложной и безрадостной. И при этом многие люди, с большим трудом зарабатывая деньги, не умеют ими разумно распоряжаться.

По данным Национального агентства финансовых исследований, уровень финансовой грамотности россиян выглядит так:

Если к отсутствию финансовой грамотности мы прибавим высокий уровень бедности россиян, то становится ясно, почему:

- у 2/3 населения вообще нет сбережений;

- ТРЕТЬ своих доходов российские семьи отдают на платежи по кредитам;

- почти 12 млн человек заняли деньги в микрофинансовых организациях под гигантский процент;

- у 88% россиян нет накоплений на старость

- государство признает только 12,1% населения бедным, но субъективно чувствуют себя бедными более 50% россиян.

Любой человек, живущий в современном обществе, сталкивается с проблемой управления личными финансами. И тут есть только два варианта: либо вы управляете деньгами, либо их отсутствие будет управлять вами.

Мария Полоухина, финансовый советник

poloukhina.ru @maria.poloukhina

«Основное назначение финансовой грамотности — комфортно жить сейчас и комфортно жить в будущем. То есть не ущемлять себя настоящего и достигать цели для себя будущего. Обходиться без кредитов (ипотека — исключение), иметь подушку безопасности, эффективно копить на свои цели и не сидеть при этом на воде и хлебе. По сути, основные правила финансовой грамотности направлены на достижение этого состояния»

Где учиться финансовой грамотности?

Можем вас порадовать: финансовая грамотность — это не так уж сложно. Для среднего человека, не получающего миллион в месяц, есть универсальные правила, которые отлично работают в современных российских реалиях. Эти правила в разной форме повторяются на всех качественных ресурсах.

Диана Лебедева, финансист

«Изучение финансовой грамотности в первую очередь стоит начать с потребления качественной информации. Я рекомендовала бы пройти какой-то курс по финансовой грамотности, изучить специальную литературу. Либо, если вы хотите решить конкретную проблему, но нет желания разбираться глобально, то вы можете обратиться за помощью к финансовому консультанту»

Базовую финансовую грамотность можно освоить самостоятельно. Министерство финансов, Центробанк России, брокеры, Московская биржа предлагают на своих ресурсах бесплатные образовательные программы. Можно подписаться на финансовых блогеров в инстаграме или телеграмме или изучить литературу по теме.

Бесплатные ресурсы по финансовой грамотности.

«Мои финансы» — Проект по развитию финансовой грамотности от Минфина России. У проекта есть инстаграм «Мои финансы» и Телеграм-канал «ФинЗОЖ эксперт» ⠀

«Финансовая культура» — просветительский ресурс Центрального Банка России.

«Финсовет» — электронная энциклопедия по финансовой грамотности от Минфина и Всемирного банка

Курс видео лекций от Высшей школы экономики по финансовой грамотности

Методический центр на базе МГУ М. В. Ломоносова — онлайн лекции, вебинары, олимпиады и сервисы по финансовой грамотности⠀

Сайт Московской биржи — в разделе «Мероприятия» вы можете записаться на разнообразные бесплатные семинары по инвестициям

«Тинькофф Журнал» — популярное российское медиа о финансах и финансовой грамотности от банка «Тинькофф» ⠀

«Финтолк» — нескучный блог о финансах: мемы, картинки, полезная финансовая информация

IpotekaPRO — блог об ипотеке.

«Девушка с деньгами» — блог Анастасии Веселко, личные финансы для девушек

Мария Полоухина — блог про этичный подход к инвестициям.

Диана Лебедева — финансист из Омска. Тематика блога: финансовая грамотность, инвестиции, бизнес.

Литература по финансовой грамотности.

«Сам себе финансист», А.Тарасова

«Деньговодство: руководство по выращиванию ваших денег», Н. Смирнова

«Девушка с деньгами», А. Веселко

«Давай поговорим о твоих доходах и расходах», К. Ричардс

«Путь к финансовой свободе», Б.Шефер

«Самый богатый человек в Вавилоне», Д. Клейсон

«Богатый папа, бедный папа», Р. Кийосаки

«Манифест инвестора» У. Бернстайна

«Разумный инвестор», Б.Грэм

«Руководство разумного инвестора», Д. Богл

«Психология инвестирования», К. Ричардс

«Эссе об инвестициях, корпоративных финансах и управлении компаниями», У. Баффет

На основе этих источников «Трамплин» составил свой авторский курс FinGram, чтобы предоставить своим читателям уже сокращенную и структурированную информацию об основах финансовой грамотности.

Давайте начнем.

С чего начать? Анализ вашей финансовой ситуации

Чтобы куда-то двигаться, нужно понять, где вы сейчас находитесь. В вопросе с финансами это особенно непросто. Человеку, который имеет финансовые проблемы, сложно трезво взглянуть на себя со стороны. Особенно в обществе, где все ориентировано на «успешный успех» и идеальную картинку богатой счастливой жизни.

Если вы действительно хотите взять свои финансы под контроль, вам придется проблему осознать и расстаться со многими иллюзиями. Сначала это вас расстроит, но позже, когда вы начнете применять финансовую грамотность на практике, все изменится. Вы наконец-то почувствуете твёрдую почву под ногами, перестанете опасаться будущего, повысите качество вашей повседневной жизни.

Останутся в прошлом дошираки и платежи по кредитке, не нужно будет больше испытывать неловкость, когда вы занимаете деньги до зарплаты, а подушка безопасности позволит сменить нелюбимую работу или выйти из нездоровых отношений.

Знакомство с финансовой грамотностью можно начать с анализа вашей нынешней финансовой ситуации, но если это покажется слишком сложным, то вы можете начать с любого другого раздела (пожалуй, кроме инвестиций). Например, записывать свои ежедневные расходы, реструктурировать кредиты или начать регулярно копить — обо всем этом мы расскажем в следующих материалах курса.

Финансовая грамотность — это привычка, которая возникает постепенно. Это навык, к которому идут маленькими шагами.

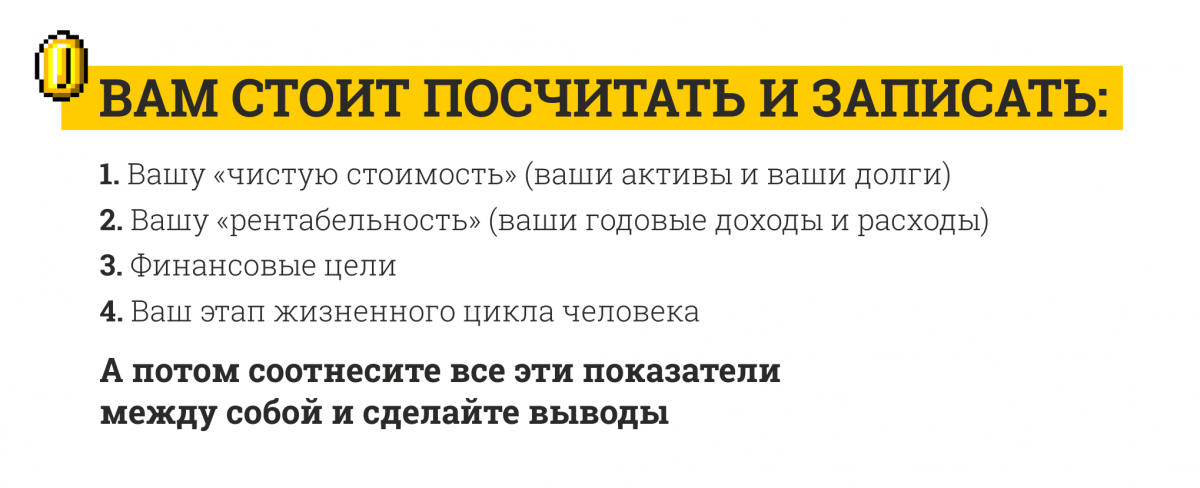

Для тех, кто готов честно оценить свою финансовую ситуацию, мы можем предложить такую схему действий.

Выглядит сложно? Ниже мы пошагово расскажем, как и что делать. Вам нужно будет только ответить на вопросы по инструкции и записать все в удобном формате. Конечно, придется потратить пару часов, но взамен мы гарантируем вам сюрпризы и неожиданные открытия.

Выглядит сложно? Ниже мы пошагово расскажем, как и что делать. Вам нужно будет только ответить на вопросы по инструкции и записать все в удобном формате. Конечно, придется потратить пару часов, но взамен мы гарантируем вам сюрпризы и неожиданные открытия.

Активы и долги

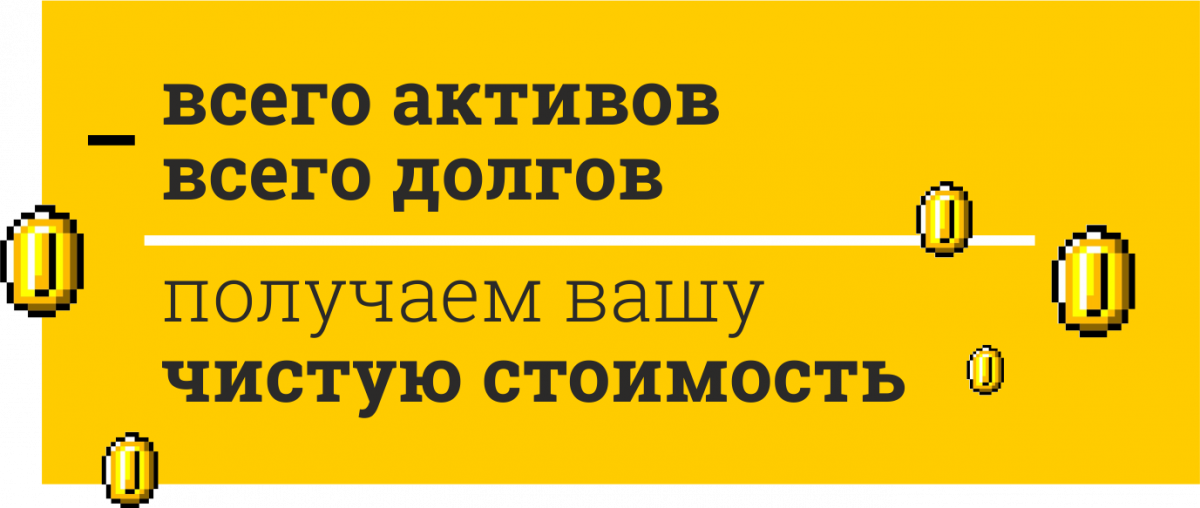

В бухгалтерии есть понятие «чистая стоимость». Это активы минус обязательства или по-другому долги компании. Финансовые эксперты Наталья Смирнова и Анастасия Веселко предлагаю применить его к вашей ситуации. Такой расчёт поможет понять, что у вас на самом деле есть в данный момент времени.

Возьмите лист бумаги или создайте электронную таблицу.

Слева укажите свои активы: крупную собственность, которая принадлежит лично вам, а также накопления и инвестиции. Сюда можно выписать недвижимость (в том числе и доли), земельные участки, машины, деньги (на счетах и под матрасом), инвестиции, страховку, ваши пенсионные программы. Крутой велосипед за 60 тысяч, макбук, золотые сережки, премиальные кроссовки мы активами не считаем. Берем только те активы, которые принадлежит вам по документам или по закону. То есть бабушкина квартира, где вы сейчас живете и которую бабушка хочет вам завещать, в список активов не войдет. Как и машина, которую муж купил до брака.

Слева укажите свои активы: крупную собственность, которая принадлежит лично вам, а также накопления и инвестиции. Сюда можно выписать недвижимость (в том числе и доли), земельные участки, машины, деньги (на счетах и под матрасом), инвестиции, страховку, ваши пенсионные программы. Крутой велосипед за 60 тысяч, макбук, золотые сережки, премиальные кроссовки мы активами не считаем. Берем только те активы, которые принадлежит вам по документам или по закону. То есть бабушкина квартира, где вы сейчас живете и которую бабушка хочет вам завещать, в список активов не войдет. Как и машина, которую муж купил до брака.

Рядом с активами напишите их рыночную стоимость на сегодняшний день. Сложим и получим общую стоимость ваших активов.

В правой стороне листа мы перечисляем свои долги (можете назвать эту колонку более нейтральным словом «обязательства»). Здесь запишем ипотеку, долги по потребительскому кредиту, по кредитной карте, долги маме, другу Васе, задолженность по коммунальным платежам. Кредиты указываются полностью: основной долг + сумма процентов. Также все складываем и получаем общую сумму ваших долгов (обязательств).

Теперь вычитаем:

Если вы получили положительное значение — это очень хорошо, значит вы финансово устойчивы. Отрицательное значение говорит о том, что вы переборщили с долгами.

Доходы и расходы

Давайте разберемся с основными финансовыми показателями: узнаем, сколько вы зарабатываете и тратите. Проверим насколько вы «рентабельны», то есть насколько вы можете себя обеспечить. Для этого нам нужно будет провести учет доходов и расходов за прошедшие 12 месяцев.

Если вы только начинаете контролировать финансы, задача может показаться невыполнимой. «Откуда я знаю, сколько потратил на кафе за прошедший год? Я даже не знаю, сколько „проел“ в прошлом месяце!». Можете быть спокойны, сейчас нам не нужно считать всё до копейки. Наша задача — понять общую картину, поэтому для начала можно брать весьма примерные значения. Во втором выпуске проекта FinGram мы подробно поговорим об учете расходов и поможем вам увидеть точные суммы трат по разным категориям.

Начнем с более простого — с доходов. Посчитаем ваши доходы за прошедшие 12 месяцев. Сюда могут войти:

- зарплата за 12 месяцев на основном месте работы

- премии, бонусы

- подработки

- доходы от бизнеса

- кэшбеки по картам, проценты на остаток, проценты по вкладам

- все выплаты от государства (пенсии, пособия, стипендии, «коронавирусные» выплаты)

- алименты, выплаты по судам

- гранты

- денежные подарки

- финансовая помощь от родителей/супруга/партнера

- деньги за сдачу в аренду вашего имущества

- инвестиционные доходы

- выигрыши

- наследство

- налоговые вычеты

- деньги от личного подсобного хозяйства (продажи дачного урожая)

- деньги от продажи ненужных вещей (например, на «Авито»)

- донаты

Попробуйте пройтись по этому списку и подсчитать, сколько примерно вы получили за прошедший год по каждому пункту, и затем сложите все доходы.

Скорее всего, за год у вас получится весьма значительная сумма: «Ого! Я столько зарабатываю? Что-то незаметно».

После этого разделите общую сумму на 12 — это и есть ваши среднемесячные доходы.

Теперь давайте перейдем к более сложному — к расходам. Здесь удобнее будет считать сразу средние значения за месяц. Вам придется вспомнить прошедший год и прикинуть, сколько примерно в среднем в месяц вы тратите по каждой категории расходов. Понятно, что без строгого учета цифры будут примерные — но этого будет достаточно для первоначальной оценки ситуации.

Начнем с расходов, которые виднее всего. Это ежемесячные обязательные платежи:

- коммунальные услуги

- аренда жилья

- кредиты и ипотека

- сотовая связь и интернет

- алименты

Как считать среднемесячные расходы?

Если зимой вы платите за коммунальные услуги 7000 рублей, а после отключения отопления — 5000 рублей, то среднемесячное значение можно взять в размере 6000 рублей (пишем эту цифру в таблицу).

Потом переходим к регулярным (ежемесячным) расходам. Записываем, сколько вы примерно тратите в месяц по следующим категориям:

- расходы на еду

- транспорт (общественный транспорт, такси)

- ежемесячные траты на автомобиль (бензин, мойка)

- бытовая химия

- бытовые услуги (клининг, химчистка и т. д.)

- одежда и обувь

- здоровье (лекарства и медуслуги)

- обучение

- красота и уход за собой

- занятия спортом

- расходы на детей

- расходы на домашних животных

- платные подписки

- еда вне дома (кафе, рестораны, кофе)

- развлечения (кино, вечеринки, музеи)

Теперь самое интересное: вам нужно будет вспомнить о нерегулярных тратах, которые были в прошлом году. Подсчитать их стоимость и разделить на 12, записав в таблицу эту среднемесячную цифру. Нерегулярные траты это:

- налоги

- страховки (в т. ч. страхование по кредитам)

- нерегулярные расходы на машину (сервис, страховка, налог, штрафы)

- ремонт, покупка мебели и декора

- покупка техники

- туризм и отдых

- подарки

- хобби и увлечения (покупка охотничьего ружья, масляных красок, пластинок и т. д.)

- праздники (организация юбилея, новогодней вечеринки)

- помощь родственникам и друзьям

- благотворительность

Как считать нерегулярные расходы?

Пример 1: В прошлом году вы ездили в отпуск в Анапу и на базу отдыха в Чернолучье. За неделю в Анапе вы заплатили 60 тысяч с дорогой, два дня на базе отдыха обошлись в 5 тысяч рублей. Итого за год на туризм и отдых вы потратили 65 тысяч рублей, за месяц — 5417 рублей (пишем эту цифру в таблицу).

Пример 2. В прошлом году вы поздравили с днем рождения своих друзей Петю и Колю, маму, папу, бабу Нюру. Каждому купили подарок в среднем за 2 тысячи рублей. Ещё около 6 тысяч ушло на подарки к гендерным праздникам, примерно столько же на Новый год. А вот красотка Ангелина так поразила ваше сердце, что вы подарили ей новый айфон за 80 тысяч. Итого за год вы потратили на подарки 102 тысячи рублей, в месяц — 8 500 рублей (пишем эту цифру в таблицу).

Отметим, что список регулярных и нерегулярных расходов примерный. Лично у вас он может быть другим. Вы также можете добавлять дополнительные категории трат.

Отдельным модулем нужно посчитать ваши долгосрочные расходы (ожидаемые через несколько лет). Это те деньги, которые вы направили за год:

- в накопления (на машину, обучение, новый ноутбук)

- в подушку безопасности

- в инвестиции

В теории финграмотности накопления и инвестиции идут отдельной категорией, но в данном случае мы относим их к расходам, чтобы увидеть полную картину движения средств. Выделите долгосрочные расходы отдельным модулем.

Теперь, когда вы вычислили все свои ежемесячные расходы, сложите их: вместе с долгосрочными и отдельно от долгосрочных расходов.

Общая цифра может впечатлить еще больше, чем сумма ваших доходов.

«Это что? Я столько трачу за месяц?»

Да, столько тратите и не замечаете этого.

Теперь нам нужно сравнить ваши среднемесячные доходы и среднемесячные расходы. С модулем долгосрочных расходов и без него.

Если ваши расходы сильно превышают доходы, то вы живете не по средствам. Возможно, вы уже накопили много долгов. К сожалению, ситуация сама не исправится, а со временем будет только усугубляться. Конечно, можно надеяться выиграть миллион, получить наследство от богатого дядюшки или удачно выйти замуж за саудовского принца, но шансы на это настолько малы, что мы их в расчет не берем.

Если ваши расходы сильно превышают доходы, то вы живете не по средствам. Возможно, вы уже накопили много долгов. К сожалению, ситуация сама не исправится, а со временем будет только усугубляться. Конечно, можно надеяться выиграть миллион, получить наследство от богатого дядюшки или удачно выйти замуж за саудовского принца, но шансы на это настолько малы, что мы их в расчет не берем.

В нормальной ситуации сумма доходов должна превышать сумму расходов (без учёта долгосрочных), а разница формировать те самые долгосрочные расходы — накопления и инвестиции — которые пойдут на ваши финансовые цели.

Финансовые цели

Вы же мечтаете о хорошем будущем для себя и своих близких? Наверное, у вас есть какие-то финансовые цели. Перечислите их, указав примерную стоимость и время реализации — сколько лет (месяцев) осталось до этой цели. Например, Я ХОЧУ:

А теперь сравните ваши финансовые цели с двумя предыдущими таблицами: насколько они соотносятся с нынешним состоянием вещей? Есть ли у вас средства для достижения финансовых целей или, наоборот, долги и кредиты тянут вас назад?

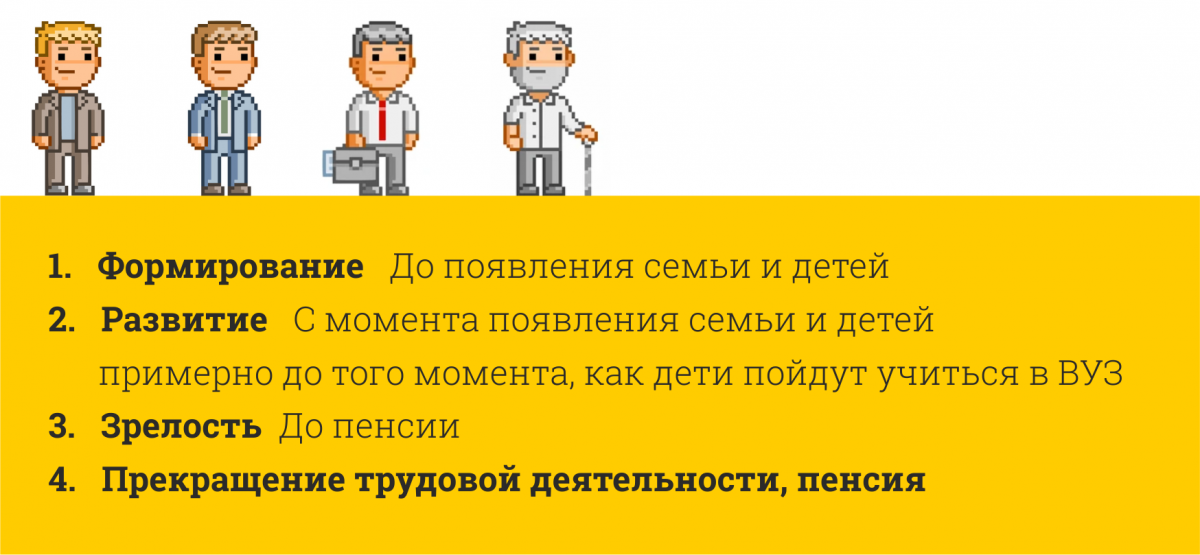

Ваш этап жизненного цикла человека

Один из самых авторитетных российских финансовых советников Наталья Смирнова предлагает начинать процесс приведения финансов в порядок с определения, на каком жизненном этапе вы сейчас находитесь. По Смирновой, жизненный цикл человека в современном обществе состоит из 4 этапов:

Вы начали самостоятельную финансовую жизнь. Закончили ВУЗ или ещё в нём учитесь. Появилась первая зарплата.

«Обычно в этой ситуации человек начинает тратить деньги на вещи, развлечения и досуг, берет машину в кредит, тратится на отпуск, дорогую одежду и так далее. В брак такой человек попадает неподготовленным: ему нужны деньги на квартиру, машину, детей. Одна цель наслаивается на другую — начинается финансовый аврал. Денег ни на что не хватает, человек залезает в кредиты, начинает себе во всем отказывать», — рассказывает Наталья Смирнова.

На этапе формирования Смирнова советует человеку сделать акцент на инвестициях. Если у вас нет семьи и детей, у вас нет обременения, у вас все основные цели впереди, вы можете сконцентрироваться на инвестициях, в первую очередь на инвестициях в себя. Они помогут со временем зарабатывать ещё больше. Можно попробовать себя в бизнесе, начать инвестировать на фондовом рынке, используя агрессивные стратегии.

«Потому что у вас впереди максимум времени. Потом у вас будут такие большие расходы, что вы не сможете позволить себе откладывать столько, сколько можете сейчас, на этапе формирования. Важно, чтобы на этом этапе вы не набирали кредитов, потому что эти кредиты будут тянуться с вами до конца ваших дней и на пассивный доход вы никогда не накопите».

У вас появилась семья и дети. Это тот самый финансово нагруженный период в жизни человека. У вас появились постоянные расходы и на детей, и на стареющих родителей, своих и второй половины, возможно, есть ипотека, автокредиты, потребительские кредиты, которые вы взяли на ремонт или строительство дачи.

«Здесь нужно концентрироваться на учете и на увеличении разницы между доходами и расходами с помощью финансовых инструментов типа налоговых вычетов, маткапитала, реструктуризации кредитов, доходных карт».

Дети выросли, вышли «на самоокупаемость», им не требуются финансовые вложения, и вы можете сконцентрироваться на себе. В этот момент многие родители думают: наконец-то можно пожить для себя и начинают активно путешествовать, тратить деньги как на этапе формирования. Смирнова предупреждает, что в таком поведении кроется опасность, ведь скоро вы перестанете работать и получать зарплату.

«Этот период — ваша последняя возможность накопить себе на пассивный доход на пенсии. Второй такой не будет. На этом этапе нужно не активно тратить, а успевать докопить по максимуму, чтобы, когда вы вышли на пенсию, у вас было на что жить. Поэтому на этапе зрелости основной акцент — это тоже инвестиции, но умеренные и консервативные, которые начинают давать регулярный пассивный доход».

Последний этап — пенсия, вы перестали работать и живете на пассивный доход. Хорошо, если кроме минимальных выплат от государства, у вас есть еще источники пассивного дохода.

«Здесь важно найти баланс между слишком консервативными и слишком агрессивными инвестициями. Консервативная часть будет давать регулярный пассивный доход, а агрессивная часть увеличивать капитал, чтобы не случилось такого, что ваши деньги закончились и вы пережили собственный капитал. Здесь надо соблюдать грань между активным потреблением и тем, чтобы во всем себе отказывать»

Думаю, без большого труда вы определили, на каком жизненном этапе сейчас находитесь. Хотя не исключено, что встретятся читатели, у которых личная история не впишется в эту классификацию. Например, они откажутся от создания семьи, и таким образом не будут проходить этап развития.

Жизненный цикл человека показывает, где вы сейчас находитесь с точки зрения финансового поведения, и сколько у вас осталось времени и потенциальных ресурсов. Сравните этот показатель с вашими целями, с вашей «рентабельностью» и «чистой стоимостью». Какая общая картина вам представляется?

Если все гармонично, есть финансовые ресурсы и время на достижение целей, мы за вас можем только порадоваться. Скорее всего, вы уже финансово грамотный человек. FinGram не научит вас чему-то принципиально новому.

А вот если картина не складывается, то мы приглашаем вас пройти наш курс и взять личные финансы под контроль.

Поддержи проект

Через интернет

Банковской картой или другими способами онлайн

Через банк

Распечатать квитанцию и оплатить в любом банке

Скачайте и распечатайте квитанцию, заполнте необходимые поля и оплатите ее в любом банке

Пожертвование осуществляется на условиях публичной оферты

распечатать квитанциюПочему нужно поддерживать «Трамплин»

Все платежи осуществляются через Альфа-банк