Дата публикации: 23.11.2021

FinGram #2. Как считать расходы и не бросить, тратить с умом и отказаться от спонтанных покупок?

В прошлом выпуске FinGram мы с вами обсудили, зачем русскому человеку нужна финансовая грамотность, где ей учиться и как провести первоначальный анализ личной финансовой ситуации. Возможно, вы уже захотели освоить финграм и лучше управлять своими деньгами.

С каких шагов эффективнее всего начать оздоровление личного бюджета? Классическая теория финансовой грамотности советует начать с наиболее рутинной деятельности — ежедневного подсчета своих доходов и расходов.

Диана Лебедева, финансист

«Когда вы только встаете на путь исправления своего финансового сценария, первое время очень важно вести бюджет „вручную“. Я рекомендую человеку минимум два месяца записывать все свои доходы и расходы. Это можно делать через приложение на телефоне, либо раз в месяц брать выписки со всех своих счетов и анализировать. Наша задача понять, сколько денег к нам пришло, сколько денег и на какие статьи мы потратили. Также в процессе учета доходов и расходов нам важно узнать, какая у нас есть возможность к накоплению — дельта (разница между доходами и расходами), сколько она составляет. Это нужно, чтобы рассчитывать, как мы можем прийти к своим финансовым целям. Кроме того, на этапе учета доходов и расходов у вас автоматически включится оптимизация: мы выделяем статьи — „черные дыры“, куда утекают наши деньги, и начинаем их ликвидировать».

Как вести учет своих доходов и расходов?

Самый простой способ — установить финансовое приложение к себе на телефон и заносить в него все цифры. Наибольшей популярностью пользуются приложения CoinKeeper, Monefy, «Дзен-мани: учет расходов», «Деньги ОК — личные финансы» и «Money Flow — Учет расходов».

«Трамплин» провел тест-драйв самых популярных приложений для учёта расходов, сравнил их плюсы и минусы, а также узнал, какими приложениями пользуются омские предприниматели. Кстати, вы может сделать то же самое: спросите у своих друзей и семьи, какими способами они ведут учет личных финансов.

Если вы не пользуетесь наличкой, а проводите все платежи через банковские карты, то можно воспользоваться аналитикой вашего онлайн-банка. Однако такой способ ставит вас в роль пассивного наблюдателя: вы лично не участвуете в учете доходов и расходов. Также надо иметь в виду, что банки распределяют платежи по категориям автоматически. Например, у меня «Сбербанк» постоянно включает детские товары в категорию «Отдых и развлечения», а категория «Перевод с карты» вообще ничего не говорит о содержании трат. В итоге данные сложно анализировать.

Для учёта можно использовать Excel или Гугл-таблицы. Вы можете найти шаблон таблицы в интернете и настроить его под себя. Например на сайте «Тинькофф Журнала» есть специальный раздел «Экселька», где можно скачать шаблоны таблиц для разных целей.

В конце концов вы можете записывать свои расходы и доходы в тетрадку, а потом складывать их на калькуляторе.

Во всех случаях работает один принцип: вы разбиваете свои доходы и расходы по категориям, указываете дату, а по окончании какого-то периода (недели, месяца, года) складываете и анализируете.

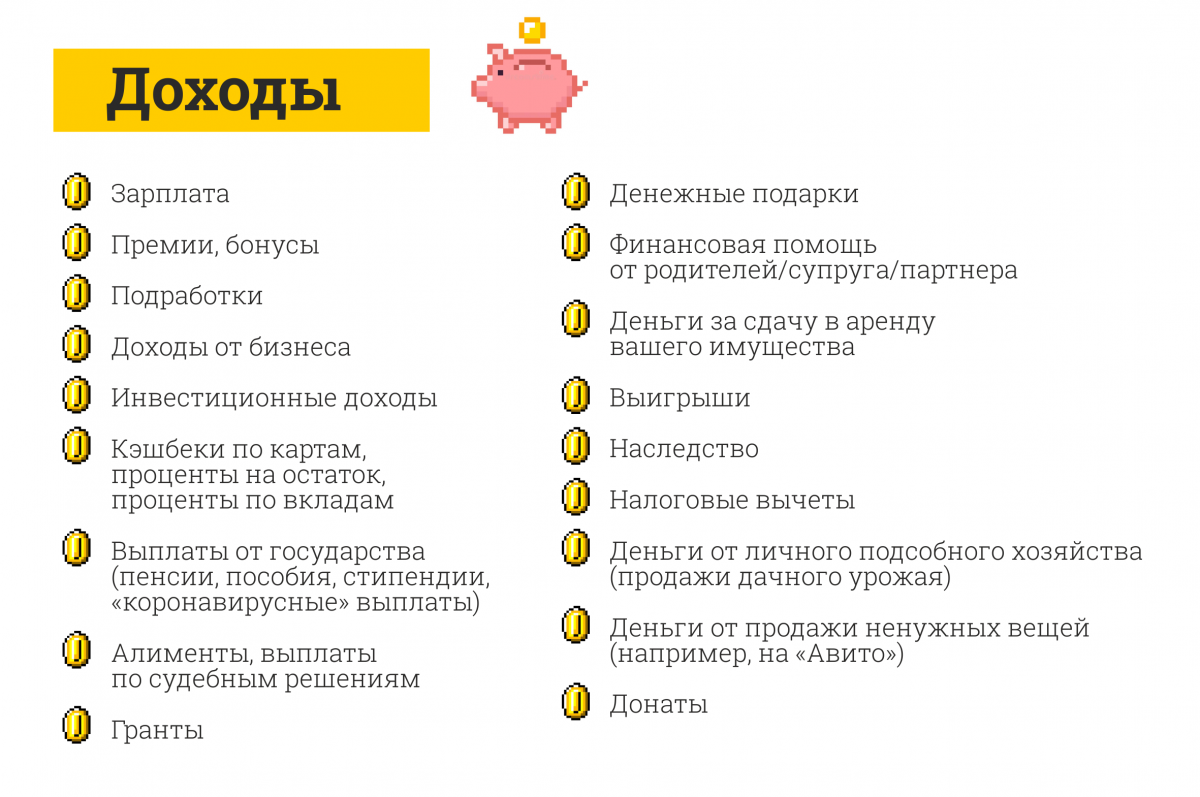

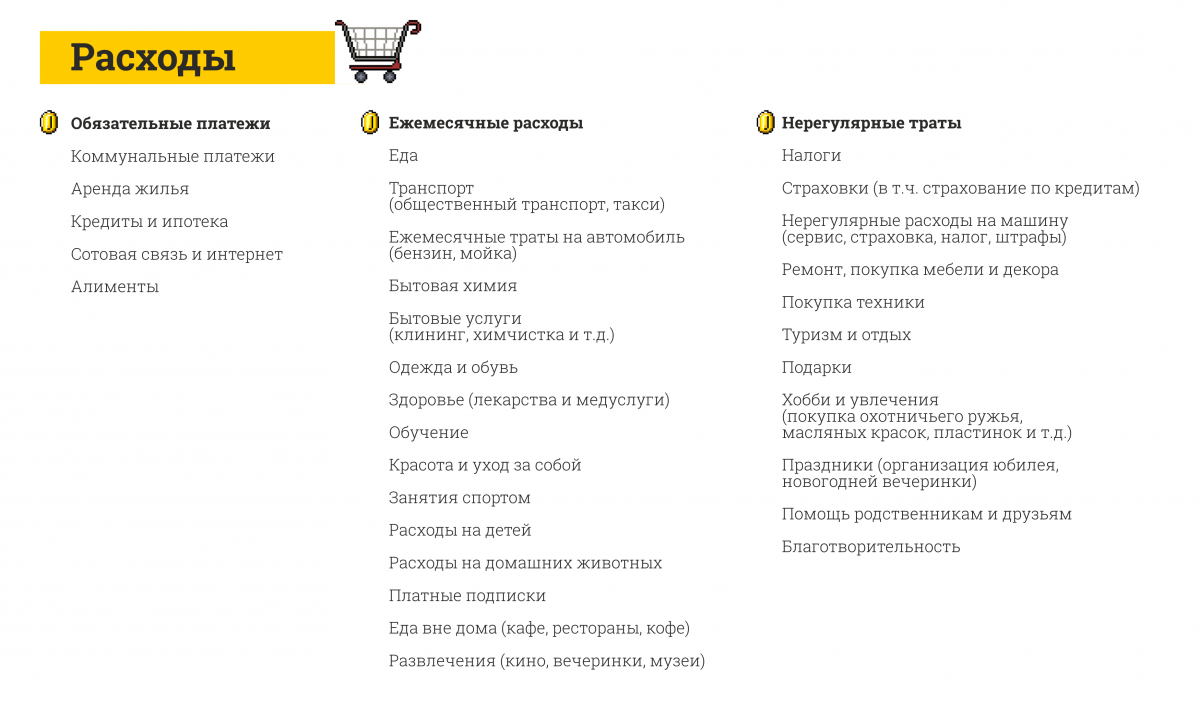

Категории доходов и расходов

Какие могут быть категории доходов и расходов, мы уже писали в прошлом выпуске FinGram. Сейчас мы их быстро повторим.

Общие рекомендации. Как правильно начать вести учет расходов, чтобы не бросить?

1.

Вам потребуется регулярность. Потратили — в тот же день записали. Начните хотя бы с трех недель регулярной записи доходов и расходов (примерно за три недели вырабатывается привычка) и доведите этот срок до 2–3 месяцев.

2.

Чтобы не бросить, используйте для подсчёта самый удобный для вас инструмент. Например, вам не нравятся приложения в телефоне, но вы мастер Excel — ведите бюджет в нём. Автору статьи комфортнее всего вести учёт по старинке — на бумаге. Когда я пишу цифры от руки, то лучше осознаю, куда уходят деньги.

3.

Будьте честными. Может, вам будет неприятно писать, что вчера вы оставили семь тысяч в баре, но эту трату тоже нужно внести в список. Если не знаете, куда делись деньги, создайте графу «Не знаю» и честно запишите туда.

4.

Не пытайтесь писать супер-подробные отчёты.Например, не надо писать отдельно «Мясо», «Сладости», «Напитки», достаточно собрать все эти траты в одну категорию «Еда». И с другой стороны…

5.

Адаптируйте категории трат под себя. Выводите отдельными строками те траты, которые, на ваш взгляд, сильно выбиваются из бюджета или беспокоят вас. Например, вы любите выпить алкоголь или постоянно берёте кофе навынос. Выделите из «Продуктов» отдельную категорию «Алкоголь», а из «Еда вне дома» — «Кофе на вынос». Или вы любите поесть джанк-фуд, но хотите сократить его в своем рационе: заведите себе категорию «Вредная еда» и вписывайте в нее все шоколадки и крылышки из KFS, которые купили. Такими категориями могу стать:

Анализ доходов и расходов

Когда у вас накопится достаточно данных, можно приступить к их анализу. Удобнее всего смотреть на месячный бюджет, но первые выводы можно делать уже через две недели.

Во-первых, сравните доходы и расходы. Остаются ли у вас деньги на накопления и инвестиции?

Во-вторых, посмотрите внимательно отдельно на статьи доходов, а ещё внимательнее на статьи расходов. Всё ли вас устраивает? Зарплата в этом месяце ниже ожиданий? Зато очень много потрачено на еду в кафе и ресторанах? Может быть, у вас много платных подписок?

Идеальный вариант, если у вас остается свободная сумма на инвестиции и накопления, а все доходы и расходы приносят удовлетворение. Но такой вариант в природе почти не встречается. Большинство людей видят в своем личном бюджете недочёты и возможности для улучшений.

Тогда над деньгами стоит поработать. Консультант по финансовой грамотности Анастасия Веселко рекомендует построить эту работу в трех направлениях:

Увеличению доходов мы полностью посвятим следующий выпуск FinGram, а сейчас обсудим осознанное потребление и разберем лайфхаки по оптимизации расходов.

Осознанное (рациональное) потребление

Управление своими расходами — это управление своими решениями. Суть этого процесса не в перекладывании тысяч, а в определении своих жизненных ценностей. Что для меня важно? Во что я готов вкладывать свои ресурсы (деньги), чтобы жить комфортной и счастливой жизнью?

Управление деньгами — это постоянное размышление о себе и своей жизни.

Надо понимать, что если вы не миллиардер, вам не хватит денег на все «хотелки». Ваш денежный ресурс ограничен. Собственно, как и другие ресурсы человека — время, здоровье, энергия. Поэтому придется расставлять приоритеты.

При этом на ваш денежный ресурс всегда находится много претендентов. Маркетологи уговаривают взять дорогую машину в кредит, иначе вы не будет выглядеть «успешным человеком» в глазах окружающих. Реклама побуждает купить крем за 3000 рублей, иначе муж перестанет вас любить. Финансовые пирамиды просят принести им деньги, а взамен обещают сказочное богатство. Мошенники из «службы безопасности «Сбербанка» просто требуют ваших денег. Бедного человека бомбардируют различными уловками и психологическими трюками со всех сторон.

И здесь важно разделять собственные цели и цели, навязанные вам извне. Не стоит тратить деньги на чужие цели, когда ваши личные задачи ещё не решены.

Может быть, вам не нужен автомобиль: вы ездите на велосипеде и довольны? Может быть, вам не нужен дорогой крем, а для укрепления чувств вы с мужем лучше проведете ужин при свечах?

Оптимизируя свои расходы, вы убираете лишние траты и направляете освободившиеся деньги на то, что вам действительно важно. На то, что сделает вас умнее, здоровее и счастливее.

Как повысить свою финансовую осознанность? Несколько работающих способов

1.

Практиковать осознанное потребление легче тем людям, которые находят для себя какую-то психологическую точку опоры, идею по душе, за которую могут зацепиться.

Например, Аня ратует за экологичное поведение. Аня считает, что выбрасывая лишнюю еду и вещи на свалку, она вредит планете. Такие ценности помогут девушке избавиться от бесконтрольного шопинга и покупки лишней еды, которая из холодильника отправляется сразу в мусорное ведро. Кроме того, Аня решает, что не обязательно покупать именно новые вещи. Хороший пылесос можно найти на «Авито», а новую куртку — на свопе. Аня дает вещам новую жизнь и при этом значительно экономит.

Петя придерживается левых взглядов. Ему будет легко убедить себя «перестать кормить» крупных капиталистов. Петя без лишних сожалений сократил свои подписки и больше не платит комиссию банку, когда переводит деньги бабушке (он пользуется Системой быстрых платежей).

2.

Есть универсальный способ — поставьте себе финансовую цель, которая принесет вам удовлетворение. Сокращая лишние расходы, переводите освободившуюся сумму на достижение этой цели. Для этого удобно завести отдельный счет и даже дать ему соответствующее название: «Домашний кинотеатр», «Лечение зубов», «Поездка на море» и т. д.

Ангелина не хочет варить кофе дома, а покупает его каждое утро в кофейне. Девушку беспокоит, что за месяц только на один кофе она потратила почти 5 тысяч рублей. Она решает, что каждый раз, когда сможет отказаться от покупки кофе, будет переводить сэкономленную сумму на сберегательный счёт‚ а потом потратит накопленные деньги на уроки макияжа и будет выглядеть еще очаровательнее!

3.

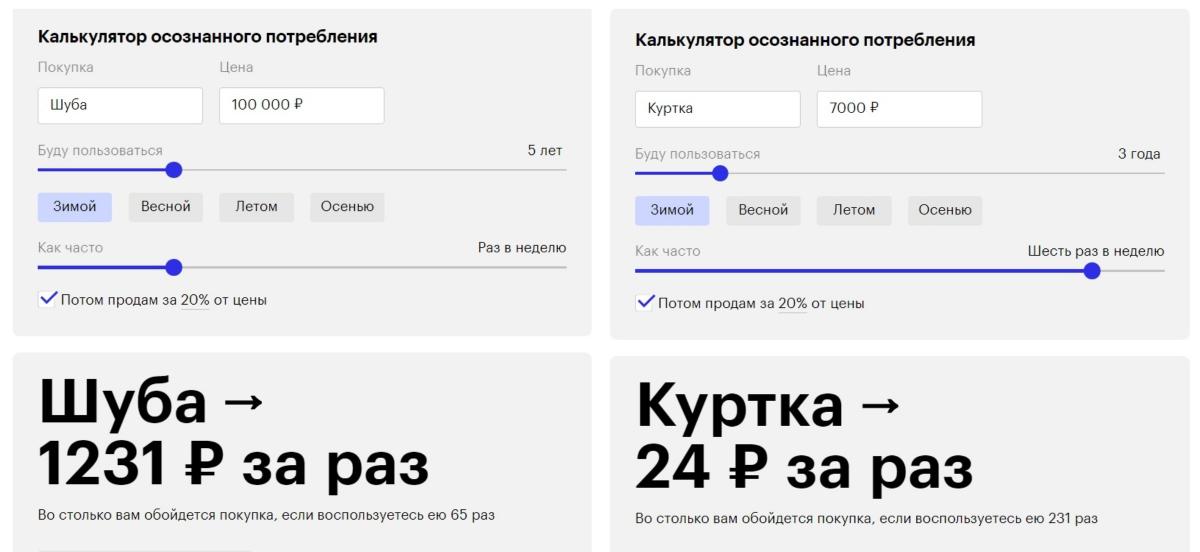

Вам хочется купить какую-то вещь. Чтобы решить, насколько она вам нужна, попробуйте использовать калькулятор осознанного потребления. Этот инструмент создал для своих читателей «Тинькофф Журнал» (можно скачать на телефон).

Вводите цену покупки и примерное количество дней, сколько вы планируете ею пользоваться. Калькулятор рассчитает реальную стоимость покупки. Чем чаще вы будет пользоваться вещью, тем ниже её реальная стоимость (но не цена!). Калькулятор поможет отличить импульсивное желание покупки от реальной потребности. А ещё подскажет, что выгоднее — дорогая вещь или её дешевый аналог.

4.

Можно сравнить цену вещи со стоимостью вашего труда. Например, вы работаете 8 часов в день, пять дней в неделю и получаете на руки 32 тысячи рублей. Ваш час работы стоит 200 рублей. Хотите купить кроссовки? Кроссовки за 3 тысячи — это почти два дня вашего труда, а кроссовки за 8 тысяч — целая рабочая неделя. Сколько сил вы потратили на работе за неделю? Равен весь этот труд паре дорогих кроссовок?

5.

Финансист Диана Лебедева предлагает свой лайфхак по борьбе со спонтанными тратами.

Диана Лебедева, финансист

«Если у человека есть склонность к шопоголизму, к спонтанным тратам, я предлагаю ему устроить какой-нибудь челлендж, например, „21 день без спонтанных покупок“. В это время мы тратим деньги только на обязательные вещи: покупку еды, транспорт, лекарства, регулярные платежи. Если у человека возникает идея купить что-то спонтанно, например, одежду, косметику, — то, что для него не жизненно важно, — мы заносим это в шопинг-лист. По истечении 21-го дня мы к этому списку возвращаемся и проверяем актуальность покупок. Если спустя три недели человек по-прежнему хочет все это купить, то пусть покупает. А если нет — берём на заметку, делаем выводы. Можно использовать этот прием регулярно, например в течение месяца записывать идеи своих спонтанных покупок, по результатам месяца их оценивать и покупать только то, что действительно хочется».

6.

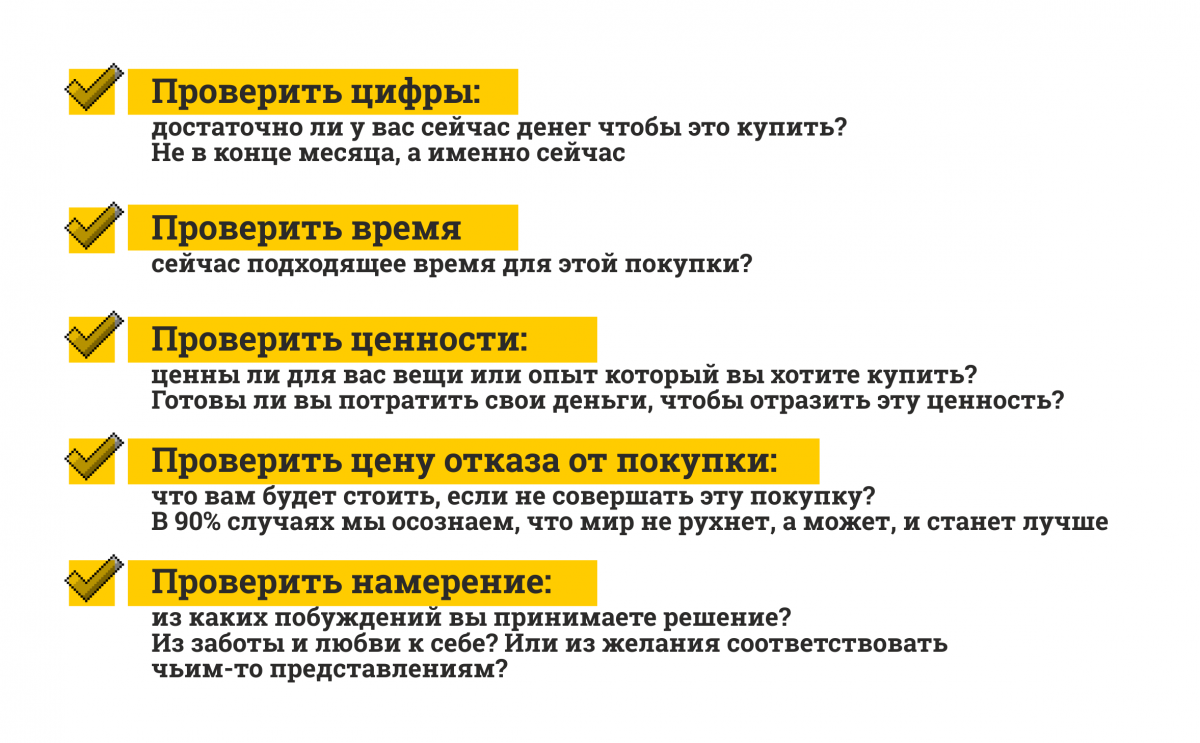

А вот совет от консультанта по финансовой грамотности Анастасии Веселко. Она предлагает перед каждой более-менее крупной покупкой, пройтись по такому чек-листу: Оптимизация расходов по категориям

Оптимизация расходов по категориям

Мы рассмотрели общие подходы к осознанному потреблению, а теперь давайте вернемся к нашим таблицам учета доходов и расходов. Подумаем, что можно сделать для оптимизации ключевых категорий расходов. Эти лайфхаки автор собрал на различных ресурсах по финансовой грамотности.

Коммунальные платежи

Кроме элементарных правил об экономии света и воды, здесь есть и другие возможности для оптимизации.

Проверьте, всеми ли коммунальными услугами из квитанций вы пользуетесь. Может вы все ещё платите за радиоточку или общедомовую антенну? Отключите неактуальные услуги.

Государство готово помочь деньгами тем, кто платит за коммунальные услуги больше 22% совокупного дохода семьи. Если ваши расходу на коммуналку выше — обратитесь в соцзащиту за субсидией.

Кредиты

Здесь тоже можно найти возможности для уменьшения расходов. О кредитах более подробно мы поговорим в пятом выпуске FinGram.

Здоровье

Регулярно проходите диспансеризацию. Любые проблемы со здоровьем проще и дешевле вылечить в начале. К тому же чем лучше у вас здоровье, тем лучше и продуктивнее вы работате.

Еда

Ваше питание должно быть качественным и разнообразным. Тем не менее к расходам на еду нужно подходить разумно:

- не выкидывать лишние продукты

- не питаться некачественными полуфабрикатами

- не покупать продукты по завышенной цене

По этим пунктам можно сократить траты, а на освободившиеся деньги купить более дорогую, но полезную еду: красную рыбу, авокадо, орехи и т. д.

Несколько советов, как покупать продукты с умом:

— Не ходите в магазин голодным. Эволюционные механизмы заставляют голодного человека поскорее что-нибудь купить и съесть (голодная смерть уже близко!). У голодного человека плохо работает сила воли, он покупает в магазине что попало: «Дайте мне всё вкусное и побольше!»

Тамара Дубинец, пиар-специалист

«Перед закупкой я советую изучить содержимое кухонных полок. Часто там обнаруживается много интересных вещей типа макарошек, сахара и гречки, которая приобретена в очередном ПП-шном порыве. Следующий пункт плавно перетекает из предыдущего — не покупайте то, что не собираетесь съесть. У каждого в холодильнике есть кочан капусты времён Куликовской битвы, который был куплен с мыслью „Начну с понедельника питаться правильно“. Получается сплошной самообман и пустая трата денег. Составляем примерное меню и не покупаем вредные вкусняшки, которые съедаются за один раз. Осознанное потребление и стройная фигура — наше всё».

— Заранее напишите список покупок и придерживайтесь его. Этот подход требует дисциплины. Бывают, что люди приходят в магазин и не могут придерживаться списка: вокруг так много вкусного, всё в ярких упаковках и аппетитно пахнет! В итоге они снова накупают ненужного. Таким людям выгоднее пользоваться доставкой и выбирать продукты по каталогу в спокойных условиях.

Например, вы можете воспользоваться доставкой продуктов «Домка» (минимальный заказ в сервисе всего лишь от 200 рублей). Возьмите свой список продуктов (в том числе можно заказать блюда из омских ресторанов), соберите по нему корзину покупок на сайте и вам доставят их быстро. В интернет-магазине у вас меньше шансов набрать «спонтанных» продуктов, а с учетом бесплатной доставки получается намного выгоднее, чем ходить по магазинам.

— Заведите все возможные скидочные, бонусные и накопительные карты магазинов и пользуйтесь ими. В итоге они помогут вам сэкономить значительную сумму. Большинство карт можно хранить в телефоне, в приложениях типа Apple Wallet, Google Pay, Stocard, Кошелёк и т. д. Часть магазинов, например, «Детский мир» принимает электронные версии своих карт только через собственные приложения. А часть омских магазинов вообще не принимают виртуальные карты — только пластик. Например, если вы пользуетесь картами «Город легенд» или «Сибирские колбасы», вам придется носить их собой в кошельке.

— Собираетесь купить дорогие продукты? Сравните цены на них в разных магазинах. Возможно, в каком-то супер(гипер)маркете сейчас на этот товар большие скидки. Для мониторинга акций и скидок удобно использовать приложение «Едадил».

— Приходя в супермаркет, смотрите на верхние и нижние полки. Там обычно лежат самые недорогие товары в скромных упаковках. Базовые продукты, например овсянка, сахар, почти не различаются по качеству у разных производителей. Но кто-то упакует овсянку в индивидуальные пакетики для варки и цветную коробку, а кто-то в прозрачный пакет. Зачем в два раза больше платить за цветную коробку?

— Покупайте базовые продукты большими упаковками/пачками — они дешевле. Порой купить два килограмма муки в одной пачке будет намного выгоднее, чем две пачки по килограмму. Если терзают сомнения, можете рассчитать на телефоне стоимость 1 грамма, 1 килограмма, 1 литра, 1 единицы продукта в упаковке. Вы удивитесь, как сильно будет различаться стоимость одного и того же продукта у разных производителей и в разных упаковках.

— Берите наименее переработанные/обработанные продукты. Например, целую курицу вместо куриных бедрышек. Грязную морковь вместо мытой. Овощи на развес, а не овощные смеси, где полпачки занимает лед. Целую булку хлеба, а не нарезку (нарезанные продукты не только дороже, но и портятся быстрее).

Еда вне дома

Чтобы сократить расходы на кафе и рестораны капитан очевидность советует готовить дома. Да, это потребует времени и некоторых усилий, зато:

- вы точно будете знать, что именно вы употребляете в пищу. Больше шансов практиковать здоровое питание, подходящие именно вам.

- при некоторых навыках сможете не только утолить все свои гастрономические интересы, но и порадовать вкусной едой близких и друзей.

- это самый выгодный способ потребления пищи из всех.

Полностью отказаться от еды вне дома современному работающему человеку сложно (да и не нужно). Но если вы пригласите друзей не в ресторан, а на дачные шашлыки, приятных впечатлений будет только больше.

Связь и интернет

Проверяйте ваши тарифы на сотовую связь и интернет хотя бы раз в два года. Услуги связи постоянно дешевеют, вполне вероятно, вы найдете для себя более выгодные предложения на рынке. Мобильные операторы идут на многое, чтобы сохранить клиентов. Попробуйте сказать своему оператору, что решили расторгнуть договор и уйти к конкуренту («как можно подать заявление?») — вам скорее всего сразу же предложат индивидуальный тариф в два или три раза дешевле прежнего.

Платные подписки

Ещё один ресурс для оптимизации — платные подписки. Тут вы платите 199 рублей, там банк списал 60 рублей, а в итоге за месяц — значительная сумма, за год — несколько тысяч рублей! Проверьте в своем телефоне все подписки и отключите те, без которых спокойно проживете.

Расходы на детей

В отдельной большой статье «Трамплин» уже рассказывал, как сэкономить на детских товарах в Омске, не в ущерб качеству и интересам ребенка.

Поддержи проект

Через интернет

Банковской картой или другими способами онлайн

Через банк

Распечатать квитанцию и оплатить в любом банке

Скачайте и распечатайте квитанцию, заполнте необходимые поля и оплатите ее в любом банке

Пожертвование осуществляется на условиях публичной оферты

распечатать квитанциюПочему нужно поддерживать «Трамплин»

Все платежи осуществляются через Альфа-банк