Дата публикации: 17.12.2021

Как бесплатно и не выходя из дома узнать свою кредитную историю

Несколько лет назад автору нужно было узнать свою кредитную историю. Для этого пришлось идти в банк и за деньги заказывать выписки из разных бюро кредитных историй (БКИ). В этом году автор получил свою кредитную историю бесплатно и не выходя из дома. Для этого понадобился пароль от Госуслуг и полчаса времени.

Что такое кредитная история?

Кредитная история — это информация о ваших кредитных обязательствах. Перед банками, микрофинансовыми организациями, кредитными потребительскими кооперативами, различными организациями. В кредитной истории отражаются данные о том:

- сколько сейчас у вас кредитов и займов (в том числе кредитных карт);

- были ли у вас просрочки по платежам, на какой срок вы опаздывали с внесением денег;

- брали ли вы займы в микрофинансовых организациях (МФО);

- какую сумму кредитов вы выплатили без просрочек;

- куда вы обращались за получением кредитов, часто ли банки вам отказывали в кредите.

Также в кредитной истории может отражаться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам. Если вы проходили процедуру банкротства — это тоже будет написано в кредитной истории.

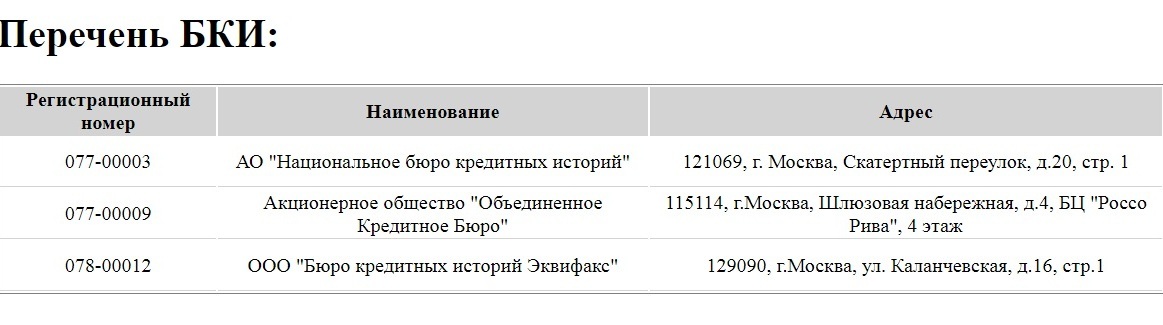

Информацию о ваших обязательствах различные кредитные организации (банки, МФО, КПК) передают в бюро кредитных историй. Сложность в том, что в России нет единого бюро. По данным Центробанка на 6 декабря в госреестре БКИ состоит 7 организаций:

- АО «Национальное бюро кредитных историй»

- АО «Объединенное Кредитное Бюро»

- ООО «Кредитное Бюро Русский Стандарт»

- ООО «Бюро кредитных историй Эквифакс»

- ООО «Восточно — Европейское бюро кредитных историй»

- ООО «Столичное Кредитное Бюро»

- ООО «Межрегиональное Бюро кредитных историй «Кредо»

Банки сами решают, в какое бюро (одно или несколько) направлять информацию о заёмщике. Например, банк ВТБ передает сведения в «Национальное бюро кредитных историй», а Сбербанк — в «Объединенное кредитное бюро».

Сведения о вас как о заёмщике разбросаны по разным местам. Если вы хотите собрать полную кредитную историю, то вам потребуется сначала узнать, в каких БКИ хранятся ваши кредитные истории, потом получить их в каждом БКИ.

Что такое кредитный рейтинг и чем он отличается от кредитной истории?

Неспециалисту сложно понять, насколько его кредитная история хороша или плоха.

«С такой кредитной историей банки мне дадут кредит или нет?» — размышляет гражданин.

Чтобы решить эту задачу и упростить заёмщикам знакомство с кредитной историей, БКИ стали рассчитывать индивидуальный или персональный кредитный рейтинг человека. Кредитный рейтинг — это аналог банковского скоринга, он показывает, насколько вы привлекательный и надежный заёмщик в глазах кредитора. Кредитный рейтинг рассчитывается БКИ в баллах по специальной программе. Чем выше балл, тем выше шанс получить кредит.

При этом кредитный рейтинг — инструмент несовершенный. БКИ создают ваш кредитный рейтинг на основе тех данных, которые имеют в своем распоряжении. Ни у кого нет полных данных, поэтому ваши кредитные рейтинги в разных БКИ могут сильно различаться.

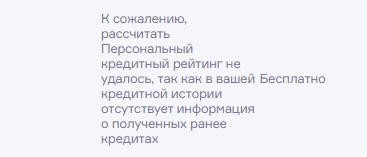

С этим столкнулся автор, который собирал свою кредитную историю по трём БКИ. Во всей моей кредитной истории содержится только один закрытый или действующий кредит и один отказ банка.

Информация о кредите (без просрочек) попала в «Объединенное кредитное бюро», поэтому здесь у меня высокий кредитный рейтинг.

Информация об отказе банка в предоставлении кредита попала в «Бюро кредитных историй Эквифакс». Поэтому здесь мой кредитный рейтинг скорее плохой, чем хороший.

А в «Национальное бюро кредитных историй» не поступило никаких данных. Поэтому оно вообще не смогло рассчитать мой персональный кредитный рейтинг.

Как получить свою кредитную историю не выходя из дома?

Шаг 1

Для начала вам нужно узнать, в каких БКИ хранятся ваши кредитные истории. Эта информация содержится в Центральном каталоге кредитных историй Центробанка РФ. Запрос в этот каталог проще всего сделать через Госуслуги. Буквально через минуту Госуслуги пришлют вам ответ на почту.

Госуслуги рассказали, в каких БКИ хранятся мои кредитные истории

Шаг 2

Теперь вам нужно обратиться в каждое из этих БКИ. Лишних движений совершать не надо: в ответе Госуслуг будут ссылки на личные кабинеты БКИ, где хранятся ваши кредитные истории. Переходите по ссылкам и регистрируйтесь на сайтах, используя пароль от Госуслуг или электронную почту.

После регистрации вы сможете скачать свою кредитную историю и кредитный рейтинг. У одних бюро рейтинг указывается внутри кредитной истории, у других — идет отдельным документом.

По закону вы имеете право два раза в год бесплатно получить свою кредитную историю в каждом из бюро кредитных историй.

Все последующие запросы совершаются платно. Стоимость услуг БКИ определяют самостоятельно.

Шаг 3

Проверьте свою кредитную историю на предмет ошибок. Бывает, что вы уже выплатили кредит, а банк не передал сведения об этом в БКИ, и на вас всё ещё висит, например, старая ипотека. По закону банк должен вносить в БКИ информацию в течение пяти рабочих дней.

Посмотрите на свои кредитные рейтинги в разных БКИ. Повезёт, если они согласуются друг с другом — тогда вы увидите общий результат. Хотя не исключено, что в разных БКИ у вас будут диаметрально противоположные кредитные рейтинги.

В кредитных рейтингах все интуитивно понятно: зелёные сектора показывают, что вы надежный заёмщик, красные — что проблемный клиент. Чем выше ваш балл — тем больше шансов получить кредит в любом банке на выгодных условиях.

Однако даже хороший кредитный рейтинг не даёт никаких гарантий. Обладатель «зеленых» рейтингов может получить в банке отказ, например из-за высокой долговой нагрузки — соотношения платежей по кредитам к доходам.

Шаг 4

Посмотрите, кто запрашивал вашу кредитную историю за последнее время. Эти сведения тоже отражаются в документах БКИ.

Кто может заинтересоваться вашей кредитной историей?

— банки, МФО, кредитные потребительские кооперативы: перед тем, как выдать вам деньги, они обычно запрашивают кредитную историю;

— страховые компании: по данным БКИ, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем;

— сервисы каршеринга: если у человека много просроченных долгов, компании не рискнут дать ему доступ к своим автомобилям;

— потенциальный работодатель, особенно в финансовой сфере, в госсекторе или крупных коммерческих структурах: несвоевременные выплаты по кредитам и большие долги могут снизить вашу привлекательность в глазах работодателя.

При этом стоит понимать, что ваша кредитная история не лежит в свободном доступе.

Основную часть кредитной истории и кредитный рейтинг банки, МФО, страховые компании и потенциальный работодатель могут получить только с вашего письменного согласия. Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (В информационной части указывают, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае, если за 120 дней заемщик не платил по кредиту два раза подряд и более).

Зачастую банки обращаются в БКИ без согласия граждан. Если вы видите в своей кредитной истории незаконные запросы, вы можете пожаловаться в Центробанк или даже обратиться в суд. Частые запросы в БКИ от банков негативно сказываются на вашей кредитной истории. В дальнейшем из-за этого вам могут отказать в кредите на выгодных условиях.

Как можно улучшить свою кредитную историю?

— Если вам нужно исправить кредитную историю, специалисты в первую очередь советуют реструктуризировать все текущие просроченные задолженности, а затем вовремя платить по кредитам.

— Закройте небанковские долги: штрафы, долги по ЖКХ, алиментам.

— Ещё один распространенный совет — взять небольшой кредит и вовремя его оплачивать. Попробуйте оформить мелкий потребительский кредит, кредитную карту или кредит на бытовую технику в магазине. Своевременно и в полном объеме вносите платежи по этому кредиту до окончания его срока. Конечно, вы переплатите банку проценты, но зато исправите свою кредитную историю.

Мы будем делать больше полезных материалов, если вы поддержите "Трамплин"

Через интернет

Банковской картой или другими способами онлайн

Через банк

Распечатать квитанцию и оплатить в любом банке

Скачайте и распечатайте квитанцию, заполнте необходимые поля и оплатите ее в любом банке

Пожертвование осуществляется на условиях публичной оферты

распечатать квитанциюПочему нужно поддерживать «Трамплин»

Все платежи осуществляются через Альфа-банк