Дата публикации: 10.01.2022

FinGram #5 Как правильно брать и платить кредиты?

«Трамплин» продолжает бесплатный курс по базовой финансовой грамотности. В предыдущих материалах курса мы рассказали:

FinGram #1 «Введение» — зачем русскому человеку финансовая грамотность, где ей учиться и как провести первоначальный анализ личной финансовой ситуации.

FinGram #2 «Расходы» — как вести учет доходов и расходов (и не бросить), как научиться тратить деньги с умом, отказаться от спонтанных покупок и оптимизировать ежедневные расходы.

FinGram #3 «Доходы» — как увеличить свои доходы, мы разобрали очень много работающих и неработающих способов поиска дополнительных источников денег.

FinGram #4 «Накопления» — как правильно копить деньги, в каких инструментах и валютах, как обмануть мозг и выработать привычку к накоплению (даже если вы транжира).

Пятый FinGram посвящен кредитам — теме неоднозначной, сложной, для кого-то болезненной.

Тема кредитов настолько серьезная и актуальная, что мы решили разделить её на два выпуска FinGram. Сегодня мы разберём, как правильно брать кредиты и как их эффективно закрывать. Обсудим «умные» и «глупые» кредиты (ипотеку, кредитные карты и т. д.). Следующий — шестой — выпуск FinGram мы посвятим финансовым сложностям, связанным с кредитами: эксперты расскажут, как выбраться из долговой ямы, а если не удалось это сделать, то правильно пройти процедуру банкротства.

Кредит — это финансовый инструмент, который сам по себе не плох и не хорош. Все зависит от того, насколько разумно человек готов использовать его в своих жизненных обстоятельствах.

К сожалению, общая картина «Россияне и кредиты» не вызывает оптимизма. Посмотрим внимательно на это полотно.

В стране живет 146 млн.человек. Более 40 млн жителей России имеют действующие кредиты. У каждого российского заёмщика в среднем по 2 кредита. Россиянин отдаёт на выплаты по кредитам в среднем 35% своих доходов. Почти 12 млн человек заняли деньги в микрофинансовых организациях (МФО) по ставкам до 365% в год. Объем просроченной задолженности россиян в этом году побил рекорд, превысив 1 трлн рублей. Чаще всего просрочки по кредитам допускают представители низкооплачиваемых профессий: водители, продавцы, рабочие, ряд офисных сотрудников. Просроченные банковские задолженности не позволят 8 млн человек выехать за границу. Но, возможно, должники и не ощутят этих ограничений, потому что у многих людей денег всё равно нет — каждый десятый взрослый россиянин готов взять кредит даже на празднование Нового года.

Что мы видим из этой статистики? Общая бедность населения и отсутствие финансовой грамотности приводят к тому, что многие россияне не умеют правильно пользоваться кредитами. В прошлом выпуске FinGram мы уже говорили, что две трети жителей России не имеют сбережений. Закономерно, что они заменяют собственные накопления кредитными средствами.

Что будет дальше? Сейчас мы наблюдаем значительный рост цен (инфляция в Омской области уже перевалила за 9,2%). Вслед за этим Банк России повышает ключевую ставку — недавно она была увеличена до 8,5% (в начале года составляла 4,25%). Это значит, что все кредиты — от кредитных карт до ипотеки — значительно подорожают. Россиянам либо придется затянуть пояса и меньше потреблять, либо брать кредиты по более высоким ставкам. В общем, нам предстоит пережить очередной кризис.

Чтобы встретить этого врага подготовленным, самое время изучить теорию финграма.

Как правильно брать кредиты

1.

Задумайтесь, МОЖЕТ БЫТЬ, ВООБЩЕ НЕ ПОКУПАТЬ ЭТОТ ТОВАР?

Перед тем, как что-то купить, стоит подумать дважды. А перед тем, как что-то купить в кредит, нужно подумать много раз. Это и есть рациональное потребление, которое мы подробно обсуждали во втором выпуске FinGram. Принять решение «брать или не брать» вам поможет чек-лист вопросов.

2.

Вы хорошо подумали и решили, что эта вещь вам нужна. Где найти деньги на покупку? Рассмотрите альтернативные кредиту варианты:

- накопить нужную сумму,

- занять деньги без процентов у друзей и родственников.

Сравните эти сценарии с получением коммерческого кредита. Берите в расчёт инфляцию и ключевую ставку. Что более выгодно? Может быть, вещь так быстро дорожает, что рост цены перекроет процент по кредиту? Или, наоборот, лучше за полгода скопить нужную сумму и купить на свои?

3.

Оцените уровень своей привлекательности в глазах банка. Здесь поможет не зеркало, а размер ваших доходов, кредитная история и показатель долговой нагрузки.

Чем выше ваш официальный (подтвержденный) доход, тем охотнее банки дадут вам кредит. Подумайте, какие свои доходы вы можете документально подтвердить перед банком?

«Трамплин» недавно уже рассказывал, как получить свою кредитную историю бесплатно и не выходя из дома. Мы написали и о том, как улучшить кредитную историю, если она у вас недостаточно хороша.

Но даже при хорошей кредитной истории вам могут отказать в кредите из-за высокой долговой нагрузки.

Если ПДН выше 0,5, то есть на кредиты вы направляете больше половины своих доходов, банк может отказать вам в новом займе.

Если ПДН выше 0,5, то есть на кредиты вы направляете больше половины своих доходов, банк может отказать вам в новом займе.

Показатель долговой нагрузки снизится, если снизить ежемесячный платеж по кредиту. Самый простой и быстрый способ сделать это — закрыть кредитные карты и карты рассрочки, которые не нужны. Банки могут учитывать карты при расчете ПДН даже когда заемщик ими не пользуется.

4.

Протестируйте предстоящую кредитную нагрузку на ваш бюджет: несколько месяцев подряд отправляйте сумму, равную ежемесячному предполагаемому платежу, в накопления. Особенно этот тест полезен перед оформлением ипотеки, и таким способом легко копить на первоначальный взнос.

Вам хватает денег на нормальную жизнь? Если нет, то как вы проживёте при наличии реального кредита?

На этом этапе стоит задуматься о будущем. Что вы будете делать с кредитом в случае потери дохода? Как вариант — можно создать из «тестовых» платежей резервный фонд, который позволит избежать просрочек в кризисный период.

Перед оформлением ипотеки надо обдумывать ситуацию на десятилетие вперед.

Олег Шибанов

профессор Российской экономической школы

«О чем думать прежде, чем брать ипотеку? Конечно, о будущей карьере. Стоит поразмышлять, как ваша личная карьера будет развиваться и можете ли вы себе позволить ипотеку за невероятные деньги. Дело в том, что в России очень своеобразный рынок труда: сейчас вы получаете много, но может, что в горизонте 10-ти лет эти доходы будут снижаться?»

5.

Изучите рынок кредитных услуг: процентные ставки, суммы, сроки, специальные предложения. Для этого вы можете воспользоваться финансовыми супермаркетами типа Банки.ру или Сравни.ру. Изучайте все предложения на российском рынке, а не только банки с филиалами в Омске. Кредиты сейчас можно брать онлайн с помощью проекта Центробанка «Маркетплейс» (подробно о нём «Трамплин» писал здесь).

При выборе в первую очередь стоит смотреть на ставку. Попробуйте посчитать общую стоимость кредита в разных банках. Обратите внимание на условия кредита, например, на штрафы при просрочке и способы досрочного погашения.

6.

Только после этого стоит оформлять заявку на кредит в банк. Знайте, каждая заявка, особенно если по ней выдан отказ, понижает ваш кредитный рейтинг. Поэтому не стоит рассылать заявки сразу во много банков.

Если вам поступил ряд отказов, возьмите паузу в несколько месяцев. Попробуйте исправить свою кредитную историю или снизить долговую нагрузку.

Если вашу заявку одобрили, внимательно прочтите кредитный договор, прежде, чем подписать. Что-то непонятно? Задайте вопрос менеджеру. Опять что-то не понятно? Задайте еще один вопрос. Не бойтесь показаться глупым. Глупым вы окажетесь после подписания договора, если вдруг узнаете, что банк вас обманул, а вы этого и не заметили.

На что брать кредит

Эксперты по финансовой грамотности делят все кредиты на две условные группы — оправданные и неоправданные. Консультант Анастасия Веселко также называет их «умными» и «глупыми» кредитами:

«„Умные“ кредиты — те, которые позволят решить важную стратегическую задачу, помогают заработать или способствуют развитию. „Глупые“ кредиты, наоборот, не приносят ни пользы, ни развития».

Автор добавила бы ещё одну группу — «вынужденные» кредиты.

Давайте разберем все группы подробнее.

1.

«Вынужденные» кредиты — это кредиты, которые человек берёт «от безысходности». Срочно понадобились деньги на неотложные траты — сломался холодильник, вышел из строя рабочий ноутбук, надо сделать платную операцию — своих накоплений нет и приходится идти в банк.

При нормальном финансовом раскладе эти проблемы закрываются из подушки безопасности, о которой мы подробно говорили в прошлом выпуске FinGram. К сожалению, многие россияне не могут или не хотят копить. В случае денежного ЧП им приходится прибегать к срочным незапланированным кредитам.

2.

К числу «умных» кредитов эксперты относят в первую очередь ипотеку, как один из наиболее доступных способов купить жилье в России.

Сюда входят кредиты на дорогостоящее лечение, которое нельзя покрыть подушкой безопасности. Жизнь и здоровье человека — это безусловный приоритет. Альтернативой кредиту в этом случае может послужить страховка (о ней мы подробно поговорим в следующих выпусках FinGram).

Финансовый советник Наталья Смирнова считает оправданными те кредиты, которые помогут вам больше зарабатывать в будущем. Это кредиты на обучение или приобретение средств труда.

В разных жизненных ситуациях кредит на одну и ту же вещь может быть и «умным» и «глупым».

3.

Ну и, наконец, «глупые» кредиты. Неоправданные кредиты — это кредиты на отпуск, на шопинг, пластику груди, свадьбу, покупку автомобиля «не по статусу», кредиты на предметы роскоши, подарки, хотелки и т. д.

Здесь в большинстве случаев можно:

— заменить кредитные средства накоплениями (отпуск не наступает ВДРУГ, на него вполне можно накопить заранее);

— снизить стоимость покупки, подойдя к вопросу с позиций рационально потребления (провести камерное и душевное торжество вместо пышной свадьбы);

— вообще отказаться от покупки, потому что она отвечает не вашим, а чужим целям (не покупать в кредит новый айфон, а накопить на Xiaomi).

«Глупые» кредиты — чаще всего способ самообмана. Вы берете в кредит вещь, на покупку которой не хватит вашего регулярного дохода. Это игра в жизнь другого человека: более богатого, более успешного. Поверьте, это путь к проигрышу.

Во-первых, как бы вы ни старались впечатлить окружающих, они видят, что роскошная покупка выбивается из вашего общего уровня потребления. Обладатель нового айфона ест на ланч «Доширак», молодожёны после шикарной свадьбы заселяются в съемную хрущёвку.

Во-вторых, неоправданные кредиты создадут вам проблемы в будущем.

Виды кредитов

Ипотека

от 0,1 до 12% в год (на конец 2021 года)

Ипотечный кредит — это кредит на приобретение жилья, при котором объект недвижимости находится в залоге у банка. С одной стороны это один из самых дешёвых кредитов, так как риски банка минимальны (в случае неуплаты ваше жильё можно продать). С другой стороны для заёмщика это самый ответственный кредит. Он обычно требует первоначального взноса, платёж по ипотеке не маленький, кредит берется на многие годы, а порой десятилетия, в случае просрочки вы можете лишиться жилья.

Тема ипотеки обширная, и мы не сможем разобрать здесь все детали. О том, как устроена ипотека, вы можете прочитать в «Тинкофф Журнале». Обсудим только несколько вопросов:

1.

Ставка. Вероятно, сейчас завершается период дешёвых ипотечных кредитов. Вслед за ростом ключевой ставки до 8,5% эксперты ожидают рост ипотечных ставок до двузначных чисел. Программы льготной ипотеки, субсидируемой государством, пока ещё действуют. Льготную ипотеку без детей можно взять под 7%, семейную ипотеку — под 6%.

Продолжается программа сельской льготной ипотеки — это ипотечное кредитование с льготной процентной ставкой для граждан РФ на строительство или приобретение жилого помещения на сельских территориях. Ставка — от 2,7% годовых, срок — до 25 лет.

Например, по программе сельской ипотеки Россельхозбанк выдал омичам несколько десятков кредитов для покупки как готовых домов в коттеджном посёлке «Аист», так и на строительство домов «с нуля» (т. к. застройщик ООО «Аист ДВ» является аккредитованным в программе «сельская ипотека» на строительство). Учитывая рост цен на недвижимость и низкую процентную ставку по сельской ипотеке, покупка дома в коттеджном посёлке «Аист» — выгодная инвестиция.

В России можно получить ипотеку и под 0,1% годовых. Для этого нужно выполнить только одно условие — стать космонавтом (или кандидатом в космонавты). И это не шутка, а реально существующая программа.

2.

Срок. Зависит от комфортной для вас величины ежемесячного платежа. Однако если вы планируете регулярно гасить ипотеку досрочно, то лучше брать ипотечный кредит на длительные сроки — 20–30 лет. Рефинансирование и досрочное гашение лучше проводить в первую половину срока ипотеки. Так вы сможете максимально сэкономить на процентах.

3.

Страховки. Не стоит забывать, что помимо ежемесячных платежей вам ежегодно нужно будет оплачивать страхование жизни и объекта недвижимости.

Автокредит

от 1 до 17% в год (на конец 2021 года)

Автокредит — целевой кредит на покупку автомобиля с рядом дополнительных условий, например, обязательным оформлением КАСКО.

Как показывает практика, в ходе оформления автокредита покупателю часто навязывают дополнительные услуги. Проект Fintolk подробно рассказывает на что нужно обратить внимание, чтобы не попасться на уловки банков и дилеров:

1.

Выбирайте автокредит заранее, а не в автосалоне, когда вас уже торопит продавец. Автосалоны сотрудничают с ограниченным количеством банков. А ваша задача — без спешки изучить разные кредитные предложения и выбрать вариант с максимально низкой ставкой и удобным графиком платежей.

2.

Обратите внимание на навязанные продукты и скрытые комиссии. Дилер может попытаться продать вам автомобиль в более дорогой комплектации. Банк вместе с автокредитом предложит заодно оформить и кредитную карту. В вашем договоре могут незаметно появиться дополнительные услуги. Например, вызов эвакуатора при поломке машины или такси, если вы выпьете алкоголь, за 20 тыс. рублей. Внимательно читайте договор, перед тем как подписывать, и отказывайтесь от навязанных услуг.

3.

Страховка. При оформлении автокредита банк получает вашу машину в залог. Чтобы обезопасить себя, банк страхует авто за ваш счёт через КАСКО. Перед подписанием договора сравните условия разных страховых компаний. А если не хотите платить за КАСКО и отдавать машину в залог банку, можно взять для покупки простой потребительский кредит.

Бывает, что покупателю навязывают страхование жизни, которое не является обязательным условием получения автокредита. Внимательно читайте документы и все сноски мелким шрифтом.

4.

Досрочное погашение. Согласно законодательству досрочное погашение кредита не облагается штрафом, однако банки до сих пор порой его ограничивают. Внимательно изучите условия досрочного погашения вашего автокредита.

Помните, что покупка автомобиля в кредит создаёт двойную нагрузку на личный бюджет. На вас накладываются не только ежемесячные платежи по кредиту, но и прибавляются другие расходы: бензин, страховка, ТО, плата за стоянку.

Потребительский кредит

от 1,9 до 23% в год (на конец 2021 года)

Самый распространенный и «нейтральный» вид кредитования. Зачастую именно потребительские кредиты граждане используют для покупки автомобиля или формирования первоначального взноса по ипотеке.

Ставка по потребительскому кредиту зависит от многих факторов: от суммы кредита, уровня вашего дохода, долговой нагрузки. Ставки будут ниже, если кредит выдаётся под обеспечение и вы являетесь зарплатным клиентом банка.

Есть выгодные целевые потребительские кредиты, например образовательный кредит Сбербанка со ставкой 3% годовых или кредит на рефинансирование для жителей села по ставке от 1,9% годовых от Россельхозбанка.

Кредитная карта

от 0 до 40% в год (на конец 2021 года)

Наверняка вам звонили из банка со словами: «Вам одобрена кредитная карта лимитом…. Приходите и заберите свои деньги».

Почему банки навязывают кредитные карты всем подряд? Ведь кредитная карта вроде бы выгодный для заёмщика инструмент? У нее есть льготный период (грейс-период), когда можно вернуть деньги без начисления процентов. Многие банки предлагают по кредитным картам повышенные кэшбеки и бонусы. Кто-то даже умудряется извлечь из кредитки дополнительный доход.

Неужели банки решили заняться благотворительностью, раздавая бесплатные деньги направо и налево?

Совсем нет. Банки хорошо знают психологию своих клиентов. Они понимают, что большинство людей будут считать деньги на кредитке не заёмными, а «своими» и более 90% граждан рано или поздно не уложатся в льготный период. Тогда по кредитной карте начнут начисляться дикие проценты: 15-20-30-40 годовых в зависимости от банка и от вида операции.

Есть ещё одна опасность, связанная с кредитками. Многие люди не создают подушку безопасности, рассчитывая в случае ЧП воспользоваться деньгами с кредитной карты. Естественно, это неправильная стратегия: у вас и так финансовая проблема, а вы ещё создаёте себе дополнительную нагрузку в виде ежемесячных платежей по кредитке.

Большинство консультантов по финансовой грамотности относятся к кредиткам скептически. Использовать кредитные карты стоит только очень финансово дисциплинированным людям (если вы не просто человек, а настоящий волевой кремень и несгибаемый гвоздь).

Миллиардер и инвестор Уоррен Баффетт советует погасить долг по кредитным картам прежде, чем начать инвестировать. Для примера он взял ставку по американским кредиткам — 18% годовых. По словам Баффетта, выплатив остаток долга с таким процентом, человек сэкономит больше денег, чем заработает, инвестируя деньги на фондовом рынке, в недвижимость или любым другим способом.

Уоррен Баффетт

инвестор, миллиардер

«Если бы я занял деньги под 18%, первое, что я сделал бы с любой суммой, которая у меня появилась, — погасил бы этот долг. Это намного лучше, чем любая инвестиционная идея, которая у меня есть. Я не знаю, как заработать 18%».

Микрозайм в МФО

до 365% в год (на конец 2021 года)

Офис микрофинансовой организации — страшное место, где отчаявшихся людей обдирают как липку. Клиентами МФО становятся либо несознательные граждане, либо обладатели плохой кредитной истории, которым в других местах денег уже не дают. Займы здесь выдаются под рекордные 365% в год (1% в день). Заняли 50 тысяч, а через год должны уже 182,5 тысячи.

Если это не вопрос жизни и смерти, пожалуйста, обходите МФО стороной.

Как платить кредиты. Досрочное погашение

Естественно, кредит нужно оплачивать вовремя в соответствии с графиком платежей.

Нужно ли гасить кредит досрочно?

Ответ на этот вопрос зависит от:

- ставки по кредиту,

- срока кредита,

- ваших финансовых планов на будущее,

- вашего психологического портрета.

— Возможно, вам психологически неприятно быть в долгу. Тогда гасите досрочно и спите спокойно.

— Подумайте, какие у вас финансовые планы на будущее. Через пару лет вам нужно будет платить за обучение ребёнка? Вы планируете уйти в декрет и на несколько лет лишитесь основного источника дохода? Стоит подготовиться к этим событиям заранее и досрочно погасить кредит.

— Обратите внимание на ставку.

Представьте ситуацию: вы взяли кредит, например, ипотеку, по низкой ставке — 6-7-8%, в стране наступил кризис, ключевая ставка подросла и теперь любой потребительский кредит обходится в среднем в 14% годовых. А вам скоро нужно делать ремонт. Вместо того, чтобы досрочно гасить ипотеку и брать кредит на ремонт под 14%, вам выгоднее продолжать платить ипотеку под низкий процент, а свободные деньги направить на ремонт.

На вопрос «гасить досрочно или инвестировать?» даётся тот же ответ: смотрите на процентную ставку.

- У вас есть долг по кредитной карте? Послушайтесь Уоррена Баффетта, закройте кредитку, а потом инвестируйте.

- У вас ипотека под 6%, а облигации дают 14%? Тогда стоит отказаться от досрочного гашения и инвестировать свободные деньги.

— Обратите внимание на срок кредита.

В России по большинству кредитов установлены аннуитетные платежи. Это значит, что ежемесячный платёж одинаковый, но доля процентов и основного долга в нём постоянно меняется:

В начале срока вашего кредита вы в основном платите банку проценты. Это самое выгодное время для досрочного гашения. Чем ближе к концу срока кредитования, тем меньше экономия от досрочных выплат (именно поэтому есть смысл брать длительную ипотеку, если вы собираетесь гасить её досрочно).

Рефинансирование кредита стоит проводить, если новый кредит имеет ставку минимум на 2% ниже. Но если вы решили рефинансировать ипотеку в конце её срока — обязательно всё просчитайте. Возможно никакой серьёзной выгоды здесь не будет. При оформлении нового кредита вам придется нести дополнительные расходы: вы заплатите риэлтору, оценщику, новую страховку, госпошлины и комиссии. И в итоге ваша реальная экономия составит условные 40 тысяч. Стоило ли волноваться?

Вопрос с досрочным погашением кредита не такой очевидный, как кажется. Как говорит Наталья Смирнова, в финансах нет ничего чёрного и белого — все серое. Рассмотрите выгоды и убытки досрочного погашения лично для вас и найдите для себя идеальный оттенок серого.

Что выгодней сокращать при досрочном погашении: срок или платёж?

Банки могут ставить разные условия заёмщикам, желающим погасить свой кредит досрочно. Внимательно читайте эти условия перед подписанием кредитного договора.

Чаще всего люди задумываются о способе досрочного погашения самого крупного кредита — ипотеки.

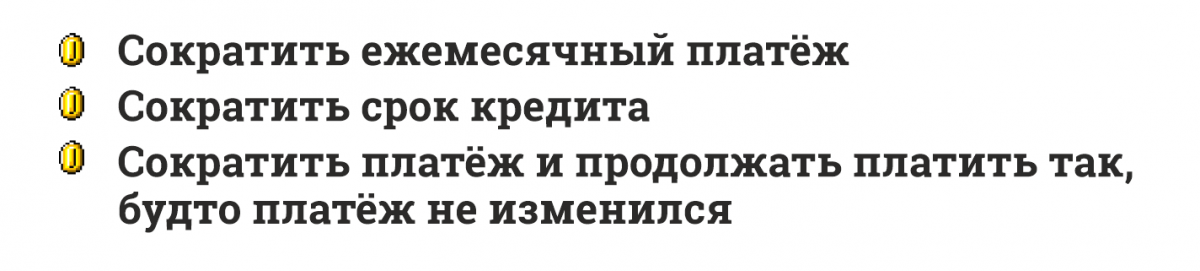

Ипотечный брокер Ольга Конзелевская в своём блоге IpotekaPRO рассказывает о трёх способах досрочно погасить ипотеку:

Какой из них самый выгодный?

Какой из них самый выгодный?

Ольга Конзелевская приводит математический рассчёт для абстрактного заёмщика по имени Андрей. Андрей взял ипотеку на 25 лет, сумма кредита — 4 млн рублей, ставка — 5,75%, ежемесячный платёж — 25 164 рублей, переплата по кредиту — 3 549 276 рублей. На второй месяц пользования кредитом Андрей решил внести в банк 400 тыс рублей досрочного платежа.

- если он будет сокращать ежемесячный платёж, платеж уменьшится до 22 640 рублей, а переплата составит 3 197 121 рублей;

- если он будет сокращать срок кредита, платёж останется 25 164 рублей, а переплата составит 2 501 619 рублей;

- если он сократит платёж и продолжит платить прежнюю сумму, то переплата составит 2 501 619 рублей, но при этом Андрей снизит ежемесячный платёж на случай непредвиденных обстоятельств.

Получается, что самые выгодные — это варианты 2 и 3. Третий вариант даёт заёмщику ещё и дополнительную подстраховку. Но он имеет ряд неудобств: Андрей должен самостоятельно рассчитывать сколько вносить сверх ежемесячного платежа и каждый раз уведомлять банк о досрочном частичном погашении.

«А если подумать о том, что всю нашу переплату по кредиту „сжирает“ инфляция, то встаёт вопрос о целесообразности досрочного погашения в принципе», — отмечает Конзелевская.

Николай Белоконенко

инженер

«Мы с супругой брали ипотечный кредит под 10% в 2017 году и, хотя ещё недавно ставки по кредитам были 18–20%, это не означало, что в ближайшем будущем они вернутся к таким же значениям. Так что мы приняли решение гасить кредит досрочно. Кроме первоначального взноса мы оставили подушку безопасности, равную нашему двухмесячному доходу, и до самого погашения не снижали её (эти деньги мы использовали только для последнего взноса по кредиту). Какую часть дохода направлять на досрочное погашение, зависит от готовности семьи ограничить свои расходы на бытовые нужды, то есть на сколько вы готовы затянуть пояса сейчас, чтобы уменьшить риски в будущем. К счастью, у нас с супругой было согласие на этот счёт. А вот мой коллега, взяв кредит под 6,5% в 2021 году, выбрал другую стратегию. Несмотря на то, что у него было более половины стоимости квартиры, он внёс минимальный первоначальный взнос и платит по графику, а остальные деньги инвестирует».

Как правильно закрыть кредит

Проект «Мои фиансы» подробно рассказывает, как закрывать кредит. После последнего платежа обязательно убедитесь, что вы ничего не должны банку. Иногда у вас может остаться долг в несколько копеек — и из-за этого кредит будет считаться неоплаченным. Позвоните в колл-центр банка и выясните, не осталось ли каких-либо задолженностей.

Если все в порядке, то стоит уточнить, как именно проходит процедура закрытия кредитного счёта. В некоторых банках закрыть счёт можно в любом отделении, в других — только в том, в котором вы оформляли кредит, а значит, придется ехать именно туда.

При визите в отделение необходимо будет заполнить заявление на закрытие счёта и уточнить время, в течение которого это будет сделано. Как правило, вся процедура занимает 45 дней. После этого лучше нанести еще один визит в банк и взять справку о том, что ваш кредит полностью погашен, счёт закрыт, а банк не имеет к вам претензий.

Мы будем делать больше полезных материалов, если вы поддержите «Трамплин»

Через интернет

Банковской картой или другими способами онлайн

Через банк

Распечатать квитанцию и оплатить в любом банке

Скачайте и распечатайте квитанцию, заполнте необходимые поля и оплатите ее в любом банке

Пожертвование осуществляется на условиях публичной оферты

распечатать квитанциюПочему нужно поддерживать «Трамплин»

Все платежи осуществляются через Альфа-банк