Дата публикации: 5.03.2025

Капитал пришёл в Сибирь, или Омск как финансовая штаб-квартира

В начале прошлого века ни в одном сибирском городе не было такого количества банков, сколько в Омске. Наш город был крупнейшим финансовым центром Сибири.

«Капитал пришёл в Сибирь. Омск – его штаб-квартира», – писал журнал «Сибирские вопросы». Медиа «Трамплин» вместе с учёным Иваном Кроттом запускает новый цикл «Омские капиталы». Расскажем об истории кредитных учреждений в Омске – теме малоизученной научным и краеведческим сообществом.

Как сообщает в своих исследованиях Иван Кротт, банковское дело в Омске достигло расцвета к 1914 году. В городе действовало отделение Государственного банка, отделения Крестьянского Поземельного банка, четыре отделения столичных банков, Омский городской общественный банк, Омское общество взаимного кредита, Омское мещанское ссудно-сберегательное товарищество, а также два агентства Яровлавско-Костромского и Нижегородско-Самарского земельных банков.

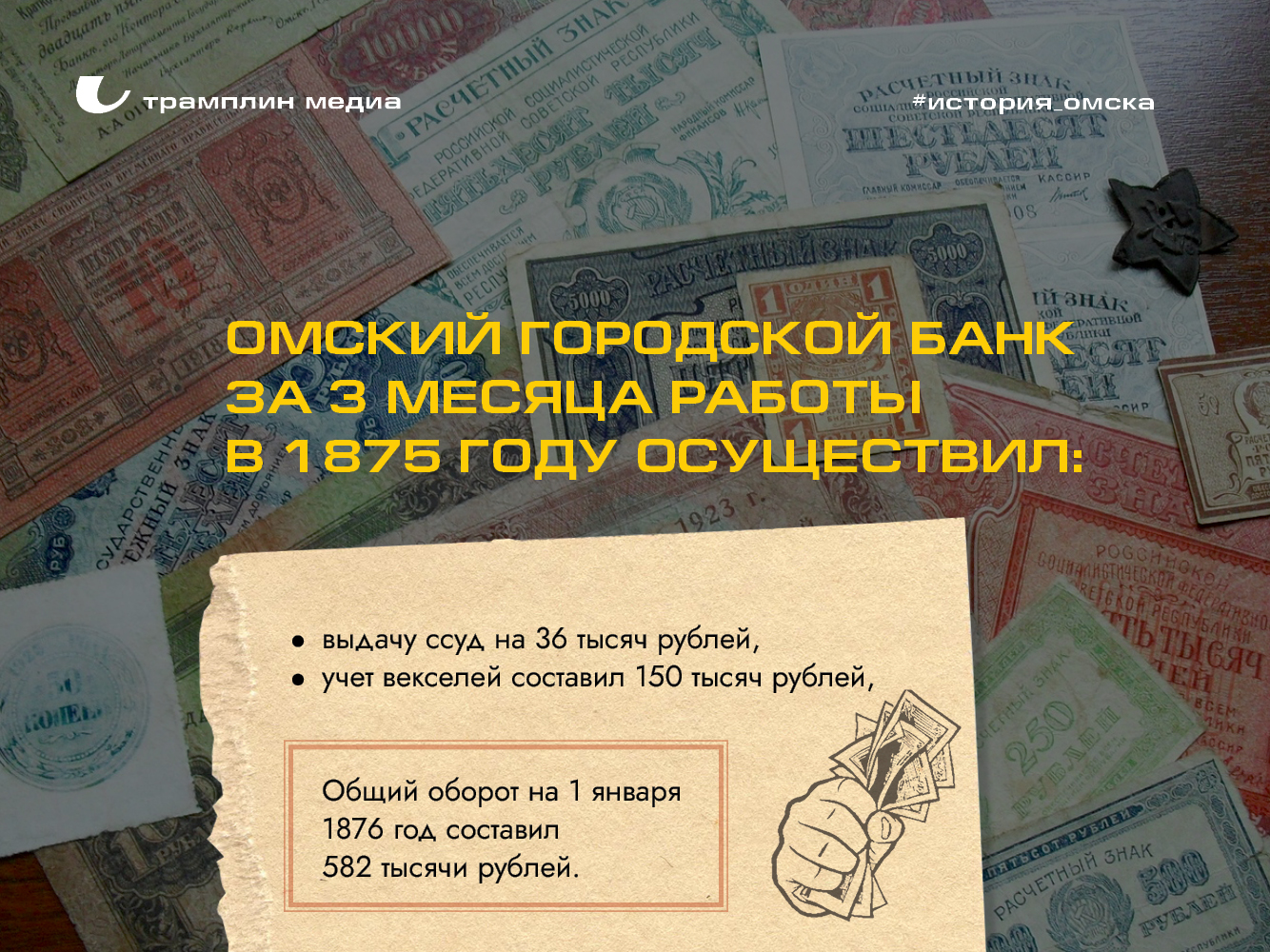

Первым банком был Городской общественный банк. Он был создан 28 сентября 1875 года при Городской думе со стартовым капиталом в 10 тысяч рублей. Деньги добровольно пожертвовала общественность Омска, считая что банк даст толчок для развития города. Однако всё шло не так просто: средства на основной капитал собирали несколько лет.

В 1897 году Омская городская дума разместились в здании, построенном специально для неё под руководством военного инженера Н. Е. Вараксина

Первоначально инициативная группа омских домовладельцев пыталась найти меценатов, но, убедившись, что поиски тщетны, решила создавать банк на личные средства. Учёный приводит цитату из уведомления областного начальства городским самоуправлением. Из неё следует, что в 1869 году на квартирное довольствие выделялось 25 000 рублей. Домовладельцам полагалось «вознаграждение из этой суммы за отправление квартирной повинности натурою». И они уступают 8 300 рублей из вознаграждения на создание городского банка. Генерал-губернатор даёт добро, однако не хватает ещё 1 700 рублей

Дума решает взять недостающую сумму из городского запасного капитала и подает 1 сентября 1869 года ходатайство об учреждении банка в МВД. Однако дело затухает на пять лет – все эти годы не поступало никакого ответа. Возможно, причиной были нестыковки в проекте устава. Например, предполагалось, что потенциальный жертвователь средств в основной капитал, которого не теряли надежды найти, будет наделён чрезмерными правами по управлению банком.

8 июля 1874 года Омская дума утвердила новый проект устава в соответствии с официальным Положением. Омичи руководствовались тем, что «учреждение общественного банка в г. Омске для развития торговли, промышленности и вообще благосостояния жителей составляет одну из важнейших городских потребностей». Через год – 4 июля 1875 года – министр финансов сообщил, что омскому банку разрешено работать и распределять прибыль по усмотрению думы.

Задолго до этого момента – в начале 1862 года – был принят устав о городских общественных банках, которым разрешалось заниматься приёмом вкладов, учётом векселей, выдачей ссуд под разного рода залоги: процентные бумаги, товары, драгоценности, недвижимое имущество в черте города. От частных лиц, государственных и общественных учреждений принимались вклады, за которые ручалось всё городское общество.

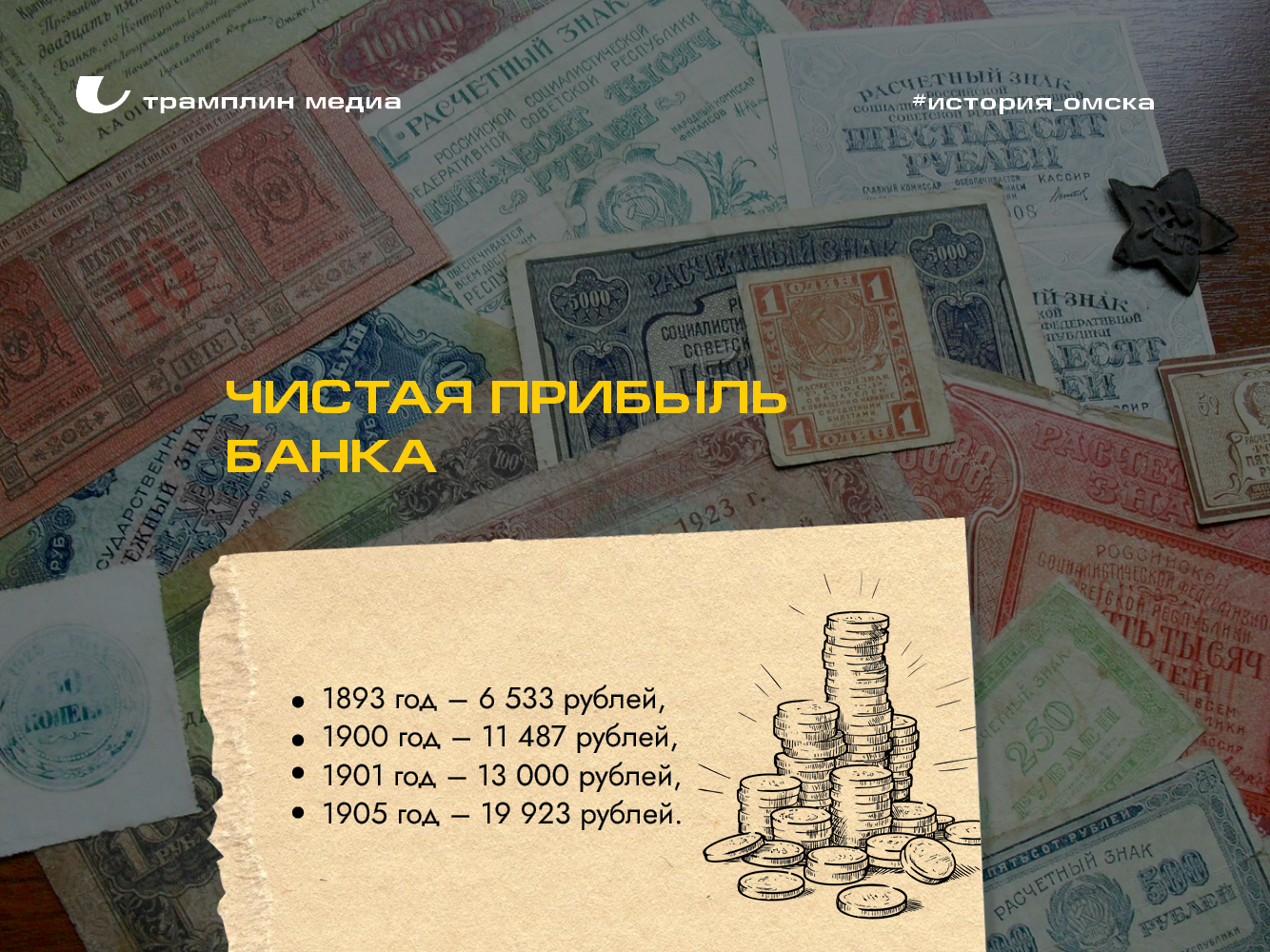

Размер вклада не мог быть менее 50 рублей. Процент по вкладам назначало правление банка и городская Дума. Ссуды выдавались в размере не более 1/10 части собственного капитала банка. Из чистой прибыли ежегодно от 10 до 20% отчислялось на резервный капитал банка, остальная часть шла в городскую казну. Банк мог выполнять операции с другими банками империи и банкирскими домами.

«Правление банка, избираемое городским обществом, состояло из директора и двух его товарищей. В 1913 г. количество служащих Омского городского банка вместе с правлением составляло 9 человек. Директором банка был Д. Е. Пахотин, два его товарища – А. И. Захаров и Г. П. Плотников.

В ХIХ в. Омский городской банк имел двойную задачу. С одной стороны он занимался коммерческой деятельностью, состоящей в предоставлении кредитов и увеличении прибыли, с другой стороны – он должен был передавать значительную часть прибыли на содержание городского хозяйства», – пишет Иван Кротт.

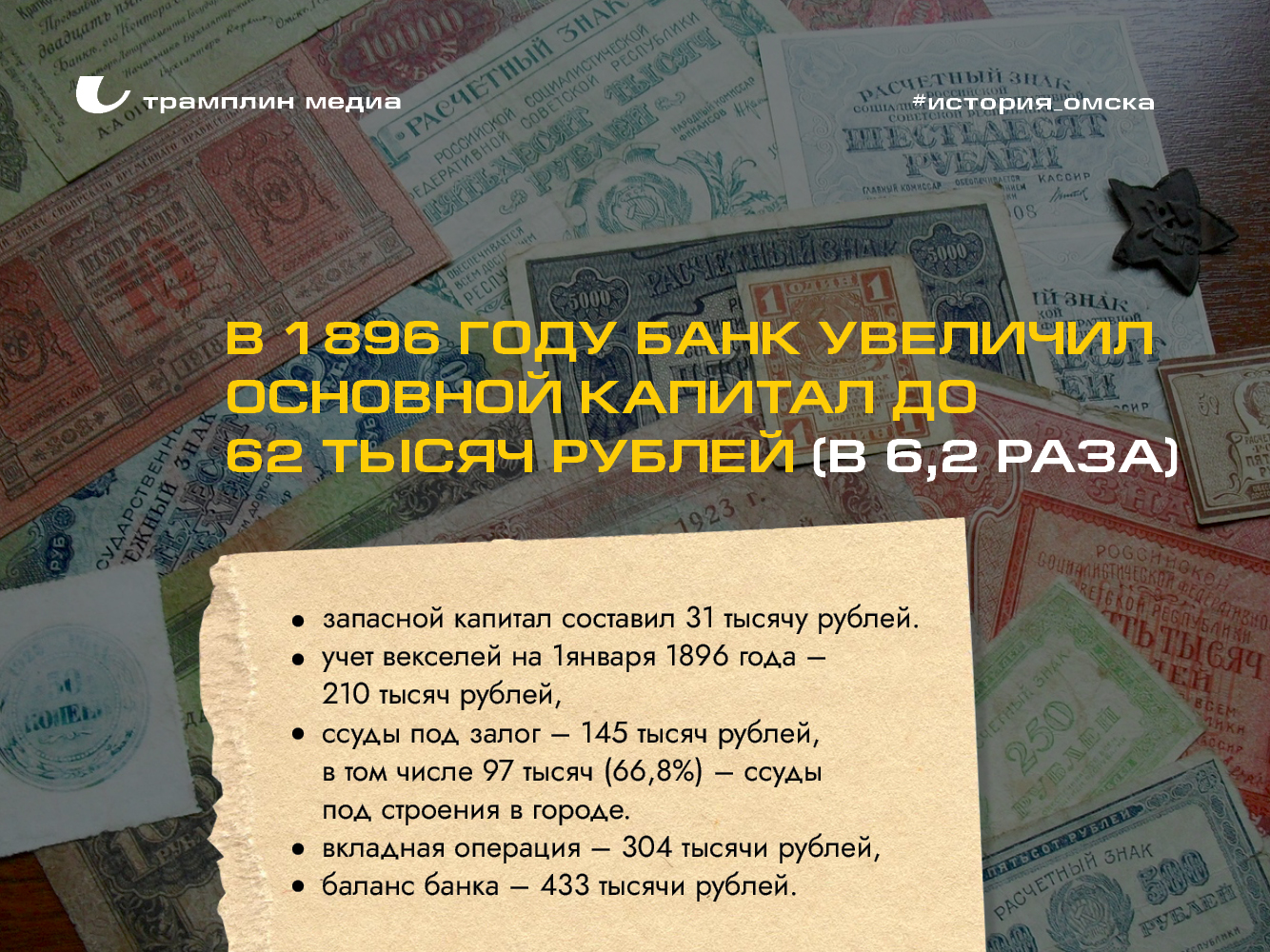

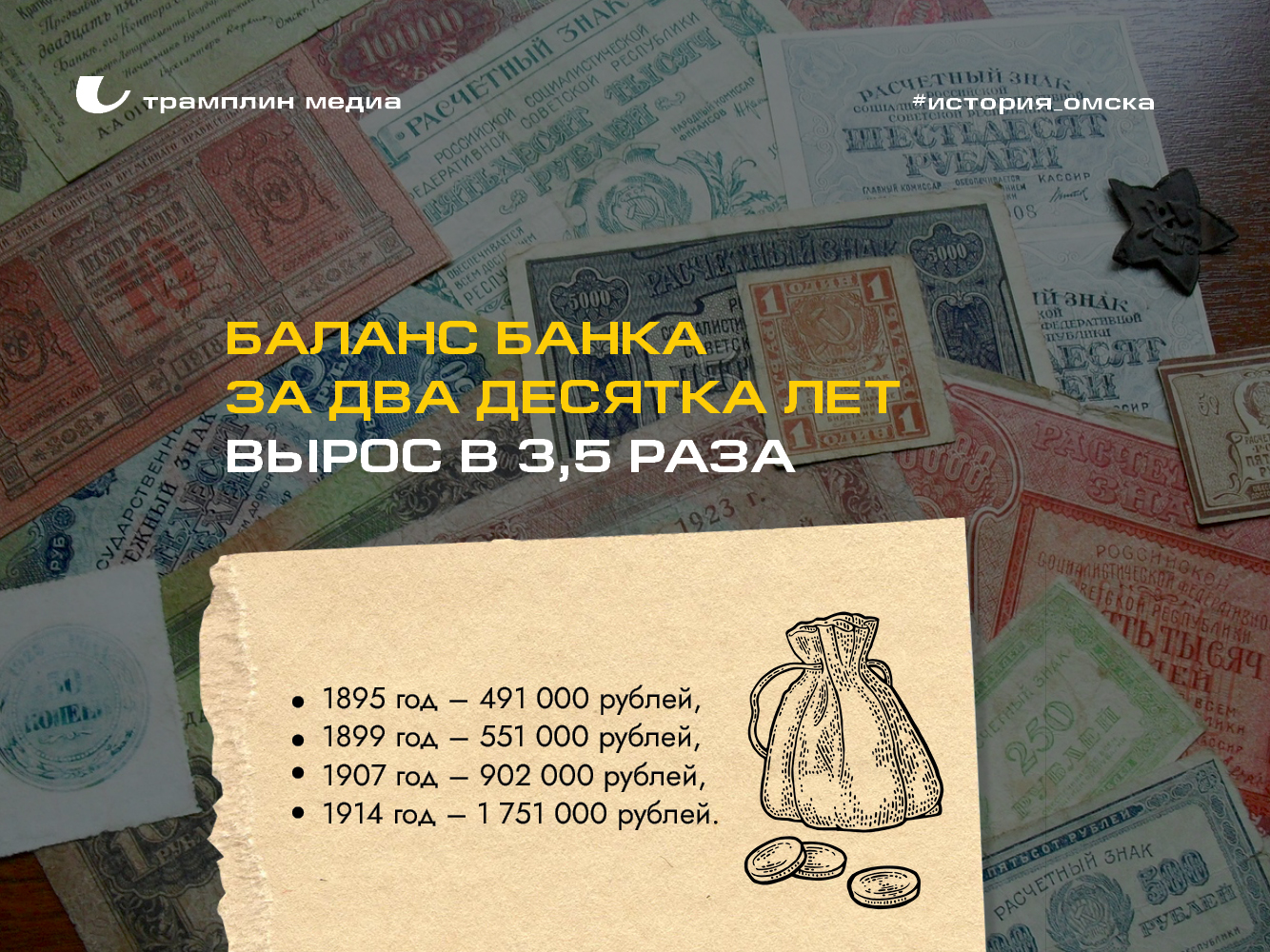

В своей деятельности Городской банк сильно уступал коммерческим, тем не менее его обороты росли. Большая часть кредитов выдавалась под строительство. В начале ХХ века Городской общественный банк имел собственный капитал в размере 100 тысяч рублей. Годовой оборот составлял до 2 миллионов рублей. 1 января 1913 года основной капитал банка превысил 200 тысяч рублей. Через год основной и запасной капитал равнялся 268 571 рублей и увеличился таким образом в более чем в 2 раза за 13 лет. С 1908 по 1914 год кассовый оборот банка увеличился в 3,6 раза – с 3 до 11 миллионов.

В 1906 году Омская дума в связи с ростом спроса на кредиты предложила открыть такую операцию, как текущий счёт, но получила отказ. Правление банка ссылалось на конкуренцию акционерных коммерческих банков и низкие собственные доходы. В итоге в следующем году банк потерпел убытки. В 1908 году после смены правления Дума ввела открытие текущих счетов в пассиве и ряд новых операций в активе для размещения средств с участием текущих счетов.

«Эти меры не привели к восстановлению учёта в том же году из-за неурожая, однако на следующий год начался стремительный рост учётной операции. В результате объём вексельного портфеля далеко оторвался от ссуд под недвижимость, с которыми в 1908 г. едва не сравнялся. Подъём ссуд под недвижимость произошёл лишь в 1913 г., и только из-за резкого увеличения пассивов банка в результате более чем трёхкратного роста вкладов на текущий счёт (денег оказалось так много, что значительную часть даже разместили в других банках, тогда как в 1911 г. банку самому приходилось прибегать к крупным заимствованиям)», – отмечает учёный.

До 1908 года Городской банк работал всего три раза в неделю, и его деятельность «носила именно тот безмятежный характер, который когда-то считался едва ли не главным достоинством всех городских учреждений», – цитирует И. И. Кротт И. Г. Кузнецова – товарища директора Омского банка в 1908-1912 годах. После изменений в уставе были введены ежедневные операции.

С 1912 года банк начал принимать соло-векселя под залог городского имущества, выдавать кредиты на основании специального текущего счета, который открывался клиенту под процентные бумаги, векселя с двумя подписями, квитанции транспортных контор и железнодорожных накладных. Привлечь денежные средства банку помогли платежи за счет земельных банков, корреспондентские счета, комиссии за государственные и общественные займы, акции и облигации.

Как уточняет Иван Кротт, положение Омского городского общественного банка среди кредитных учреждений было незначительным. Определенный всплеск деловой активности объясняется ростом торгово-промышленной сферы в начале XX века. Однако развернуться в полную мощь городскому финансовому учреждению не давали отделения столичных акционерных банков: выдержать конкуренцию было невозможно. Тем не менее банк свои задачи выполнял.

Автор: Мария Владимирова

Фото: медиа «Трамплин» и pastvu.com