Дата публикации: 22.12.2022

ФинГрам #2: банковские вклады

Новая тема Fin Gram – банковские вклады. Разбираемся, почему и как выгодно открыть вклад в банке. Что такое альтернативные продукты и почему, даже вложив деньги во вроде бы выгодную сделку с банком, есть риск не приумножить, а потерять свои сбережения.

Вклад – сбережения, которые мы храним на счёте в банке. За это банк выплачивает проценты.

Вклады открывают только в банках. Любые другие финансовые организации – кредитные потребительские кооперативы или микрофинансовые компании, которые предлагают вложить деньги и получать за это доход, – называть такие инвестиции вкладами не имеют права.

БЕЗОПАСНОСТЬ

Вклады клиентов банков застрахованы государством. Банкам, которые не участвуют в системе страхования, запрещено привлекать деньги физических лиц.

На всякий случай перед тем, как доверить банку свои деньги, его лучше проверить – кредитная организация должна быть в списке на сайте Агентства по страхованию вкладов.

ДОХОД

Размер процентов, которые будет выплачивать банк, обсуждается при подписании договора и обязательно указан в документах. Процентная ставка бывает нескольких видов:

- фиксированная – постоянная. Например, 6% годовых на протяжении всего срока вклада;

- переменная – в течение срока вклада меняется, но имеет заранее известные значения. Например, в первые три месяца – 7% годовых, в последующие три – 5%, а затем – всего 3%. Такую ставку банки часто используют как маркетинговый ход. Например, пишут в рекламе «доход до 7% годовых»! Однако на самом деле в итоге вкладчик получает гораздо меньше. Поэтому нужно внимательно изучить условия вклада, прежде чем подписать договор!

- плавающая – зависит от ситуации на рынке и поэтому непредсказуема. Однако такая ставка всегда привязана к индикатору за которым легко следить. Например, к ключевой ставке Банка России, индексу потребительских цен или биржевому индексу.

Например, банк устанавливает плавающий процент – в зависимости от поведения индекса Мосбиржи. Если дела на российском фондовом рынке пойдут в гору, вкладчик получает больший процент. Если стоимость акций упадёт, ставка по вкладу тоже снижается. Но в любом случае банк обязан выплатить хоть какой-то процент – доход по вкладу не может быть нулевым.

КАК РАССЧИТАТЬ ДОХОД ПРИ ФИКСИРОВАННОЙ ПРОЦЕНТНОЙ СТАВКЕ?

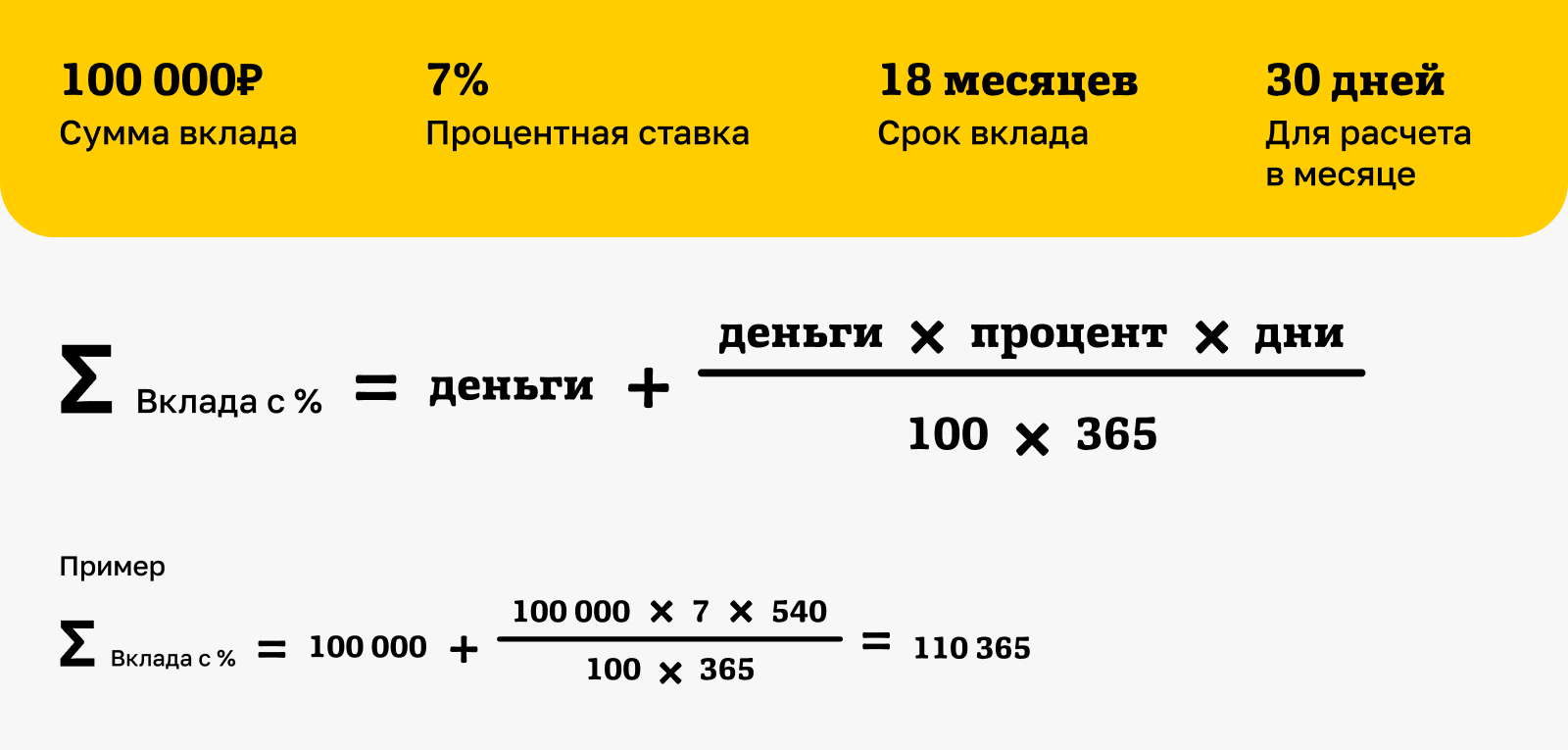

В договоре должно быть указано, на какую сумму будут начислять проценты и как часто – раз в месяц, квартал или год. Если проценты начисляют только на ту сумму, которую вы внесли на вклад, доход рассчитывается следующим образом:

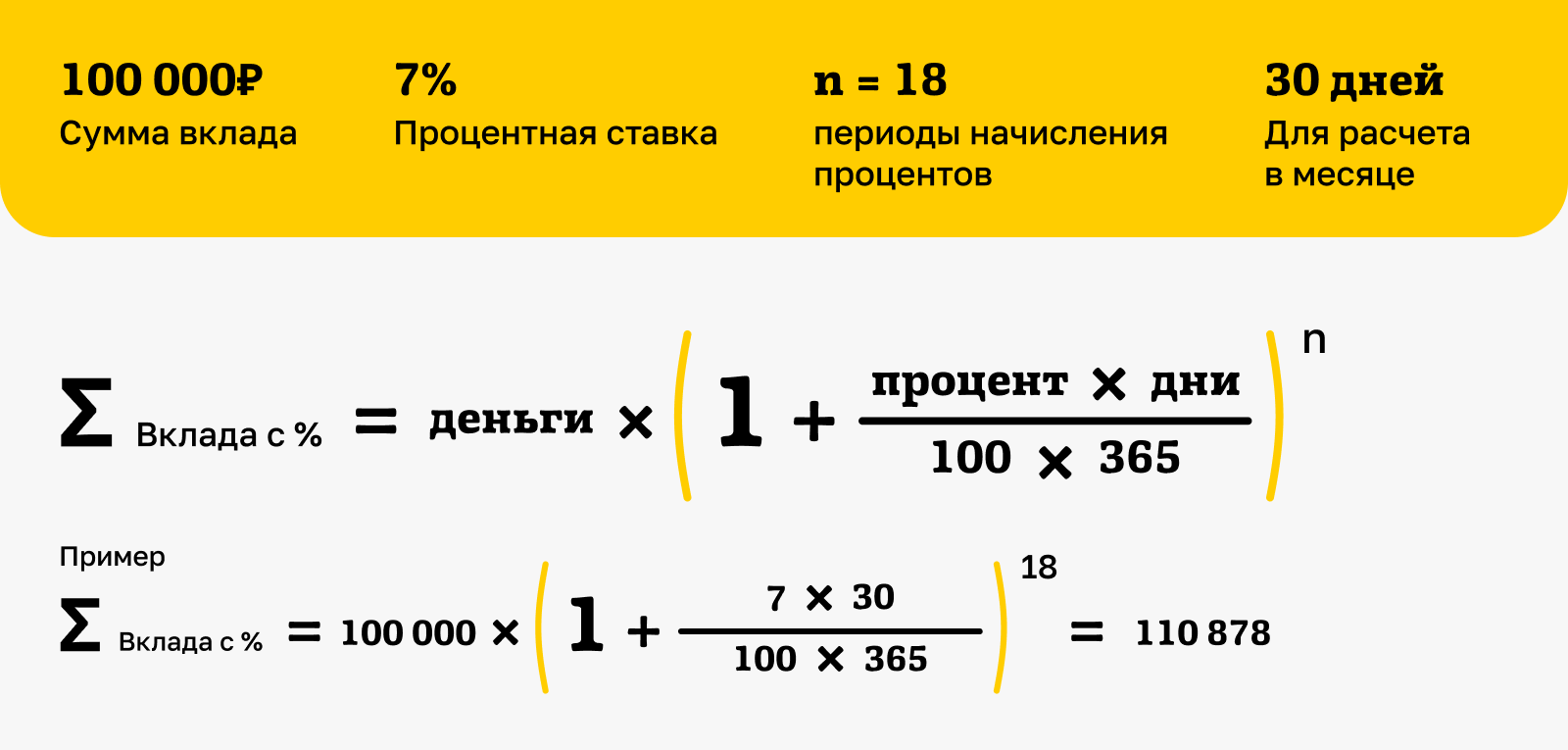

По условиям некоторых вкладов начисленные проценты прибавляются к той сумме, которую вы внесли, и дальше на них тоже капает процент. Это называется сложным процентом, или капитализацией. При таком способе рассчитать сумму доходов со вклада можно следующим образом:

КАК ВЫБРАТЬ ВКЛАД? ПОШАГОВАЯ ИНСТРУКЦИЯ

Чтобы выбрать максимально выгодное из огромного количества предложений от банков, ответьте себе на несколько вопросов:

1. Когда я хочу получить деньги обратно?

Если деньги могут понадобиться в любой момент, заработать много на таком вкладе не получится. Есть несколько вариантов:

- Вклад «до востребования». Плюсы – забрать вклад можно в любой момент и проценты не сгорят. Минус – по таким вкладам самые низкие процентные ставки – не больше 0,1% годовых.

- «Накопительный счёт». Плюсы – можно снимать любые суммы денег, а процент обычно выше, чем по вкладу до востребования. Минусы – банк может изменить условия договора в одностороннем порядке в любой момент.

Если вы хотите открыть вклад на конкретный период, то подойдут «срочные программы». Обычно это предложения на три, шесть, девять месяцев, один, два или три года. Плюсы – у таких вкладов максимальная процентная ставка. Минусы – если вы решите забрать деньги до окончания договора, потеряете практически все начисленные проценты. Фактически получите только ту сумму, которую внесли изначально.

Если вы не знаете, когда понадобятся деньги, можно открыть депозит на короткий срок и настроить его пролонгацию. Это когда срок вклада продлевается автоматически, если вы не забрали деньги. Как правило, на тех же условиях, которые действуют на дату пролонгации для депозитов с той же суммой и сроком. Минусы – после автопродления начинает действовать новый срок договора. Плюсы – даже если придётся экстренно снять деньги, вы потеряете относительно небольшую сумму процентов.

2. Буду ли я пополнять вклад или снимать с него деньги?

Это важный вопрос. Потому что от условий вклада зависит, сможете ли вы частично снимать деньги без потери дохода или добавлять их и получать больший доход от процентов.

- Если вы просто хотите сберечь и приумножить деньги. Тогда нужно выбирать программу по принципу «положил и забыл». Это депозиты без пополнения и снятия – обычно для таких вкладчиков банки предлагают самые высокие процентные ставки.

- Если вы хотите копить деньги – время от времени пополнять счёт. Тогда нужно выбирать пополняемый вклад.

- Если вы хотите снимать с вклада начисленные проценты или «отщипывать» деньги и от той суммы, которую положили изначально, нужно выбрать вклад с частичным снятием. Обычно при таких условиях начисленные проценты не теряются. Однако процентная ставка заметно ниже, чем, например, по депозитам без пополнения и снятия. Кроме того, банк может назначить размер неснижаемого остатка – минимум, который нельзя снять, не закрывая вклад.

НА ЧЬЁ ИМЯ ОТКРЫТЬ ВКЛАД?

Обычно открыть вклад можно только на себя. Но некоторые банки предлагают оформить депозит и на имя другого человека. Например, на ребёнка.

В этом случае подопечный сможет распоряжаться вкладом начиная с 14 лет. Однако до 18 снять накопления самостоятельно не сможет. Кроме того, если вклад открыт на имя ребёнка, никто другой, в том числе родители, не имеют доступ к этим деньгам без разрешения органов опеки.

Если вы открываете вклад на имя совершеннолетнего – он может свободно распоряжаться накоплениями – пополнять, снимать, получать проценты. Вы лишь приносите деньги в банк и подписываете договор, но не имеете прав на это вложение.

КАК ОТКРЫТЬ ВКЛАД?

- Выбрать продукт.

- Заключить договор с банком. Сделать это можно как на бумаге, так и в электронном варианте.

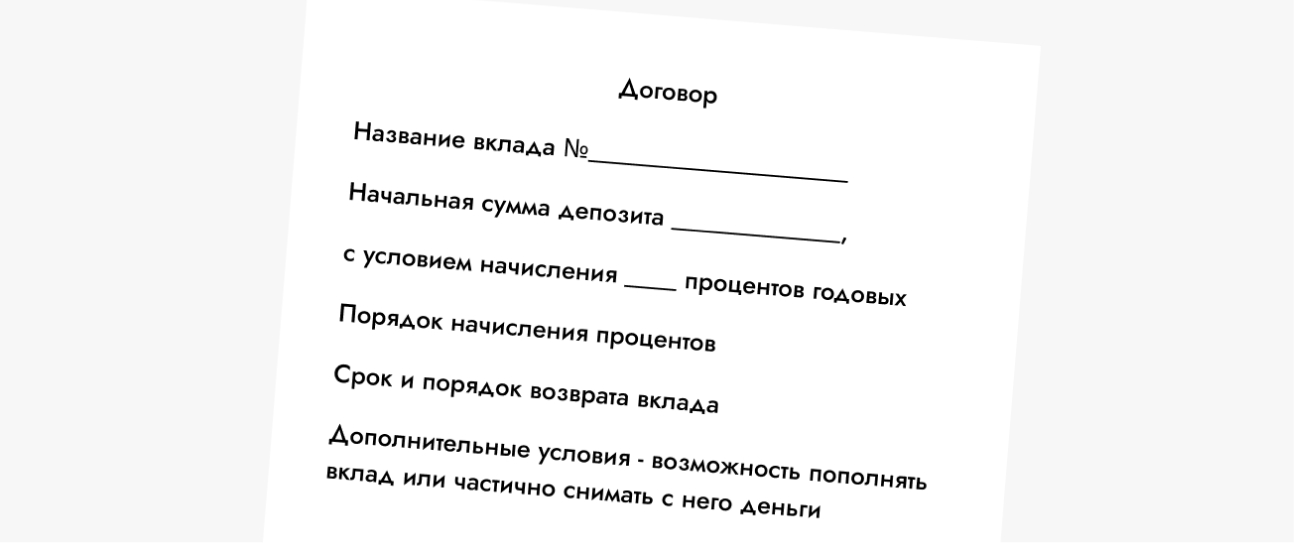

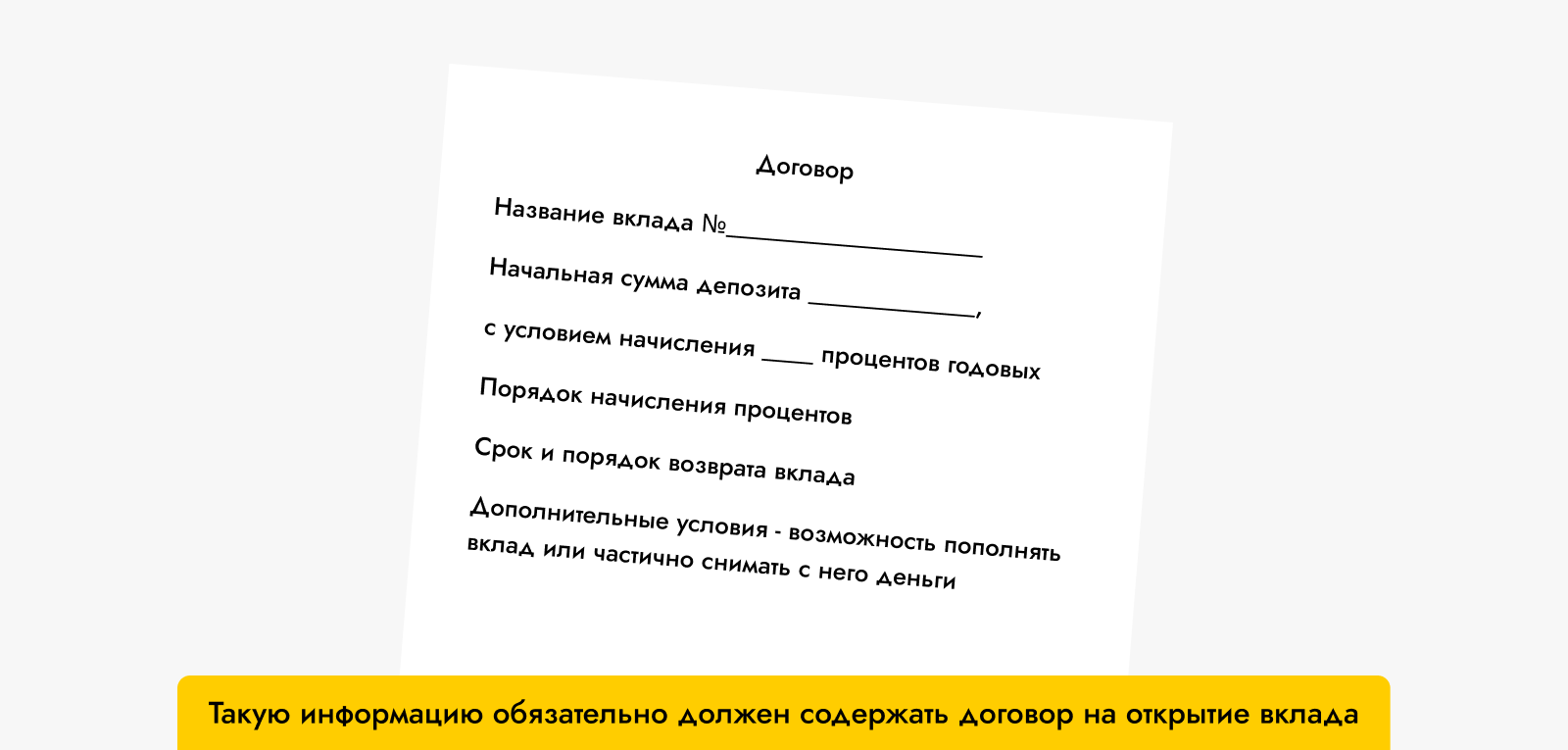

Договор должен содержать следующую информацию:

- название вклада;

- начальная сумма депозита;

- процентная ставка;

- порядок начисления процентов;

- срок и порядок возврата вклада;

- дополнительные условия – возможность пополнять вклад или частично снимать с него деньги.

Открыть вклад можно несколькими способами:

- во время личного визита в банк;

- через личный кабинет на сайте или в мобильном приложении.

При оформлении вклада банк открывает отдельный счёт, на котором будут храниться сбережения. Обслуживание такого счёта бесплатное, но к нему может быть привязан текущий счёт, за который придётся платить. Поэтому нужно внимательно читать названия банковских продуктов и условия договоров, которые вы подписываете.

СБЕРЕГАТЕЛЬНАЯ КНИЖКА

В современном мире совсем не обязательный документ. Раньше бумажные сберкнижки были подтверждением прав вкладчика на сбережения. Сейчас для того, чтобы совершить любые действия по вкладу, получить информацию о состоянии счёта, достаточно паспорта. А имея личный кабинет, можно самостоятельно проводить онлайн-операции без визита в банк. Однако по желанию клиента, банк всё же может выдать сберкнижку – этот момент нужно обговорить до подписания договора.

КАК ПРОИСХОДИТ ВОЗВРАТ ДЕНЕГ?

Какими бы ни были условия вклада, банк должен вернуть деньги по первому требованию клиента.

Все банки напоминают вкладчикам об истечении срока вклада при помощи смс-уведомлений. Но важно и самому следить за состоянием счёта. Потому что, если срок вклада истёк, но вы не забираете свои деньги, депозит может стать вкладом до востребования с минимальной процентной ставкой.

Также иногда по условиям договора необходимо за несколько дней уведомлять банк о том, что планируете снять деньги. Даже если срок вклада уже закончился.

МОЖНО ЛИ ПЕРЕДАТЬ ПРАВО РАСПОРЯЖАТЬСЯ ВКЛАДОМ ДРУГОМУ ЧЕЛОВЕКУ?

Да. Владелец вклада может передать право распоряжаться деньгами любому другому человеку.

Для этого потребуется доверенность, оформленная у нотариуса или в отделении банка. В кредитной организации это делается бесплатно по форме банка. Оформить доверенность может только владелец вклада лично. Для этого ему нужен оригинал собственного паспорта и копия паспорта того, на кого составляется доверенность. В доверенности обычно указывают срок, на который её выдают. Если не проставить дату, документ будет действовать год, а затем нужно будет оформить новую. Распоряжаться сбережениями могут все, кого держатель вклада укажет в доверенности.

МОЖНО ЛИ ПЕРЕДАТЬ ВКЛАД ПО НАСЛЕДСТВУ?

Да. Для этого нужно составить завещание или завещательное распоряжение.

Завещание оформляется у нотариуса. Это платный документ – нужно будет заплатить госпошлину и оплатить услуги нотариуса.

Завещательное распоряжение можно составить прямо в отделении банка, где открыт вклад. Это делается бесплатно.

По обоим документам наследник сможет распоряжаться сбережениями только после того, как оформит наследство. И завещание, и распоряжение можно оформить на любого человека, а не только на родственника. Если ни один из документов не оформлен, вклад будет включён в состав наследства и поделен между наследниками в порядке очереди по степени родства.

СТРАХОВАНИЕ ВКЛАДОВ

Главное отличие вкладов от любых других инструментов – их надёжность. Деньги в банках застрахованы государством. Но у страховки есть лимит. Если у банка отзовут лицензию, вкладчик может рассчитывать на компенсацию в пределах 1,4 млн рублей. При этом будут просуммированы сбережения на всех счетах и вкладах в этом банке, а также проценты по ним.

В КАКОЙ ВАЛЮТЕ ЛУЧШЕ ОТКРЫВАТЬ ВКЛАД СЕЙЧАС

Жителям Омской области сейчас лучше хранить сбережения в рублях.

Инфляция в валютах доллара и евро близка к двузначной, а доходы таких вкладов намного ниже, чем в рублях. Кроме того, сбережения в этих валютах в российских банках могут попасть под санкции и блокировки.

ЦИФРЫ

За последний год омичи практически отказались от валютных вкладов – сбережения в долларах и евро составляют около 4% от общей суммы вкладов. А всего на рублёвых счетах и вкладах омичи хранят 235 млрд рублей.

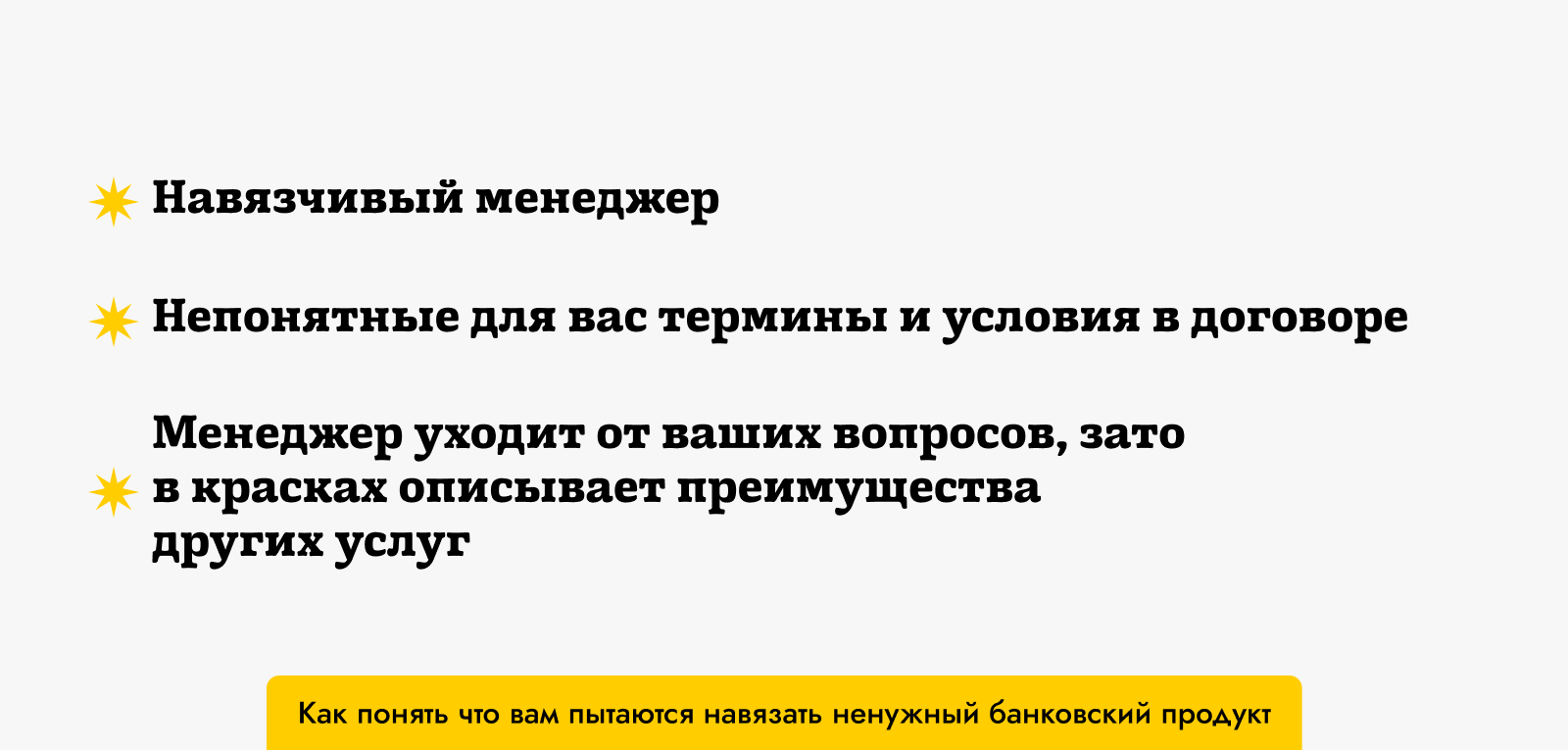

МОЖЕТ ЛИ БАНК ОБМАНУТЬ ВКЛАДЧИКА?

Банк может предложить ко вкладу разные продукты. Или альтернативные – инвестиционные продукты со схожими со вкладом условиями. В том числе и бесполезные для вкладчика.

Можно стать жертвой мисселинга. Это практика менеджеров продаж, когда клиента намеренно вводят в заблуждение и продают один продукт под видом другого. При этом от человека могут утаить важные особенности и риски этого подменного продукта. А вот на якобы достоинствах – например, высокой доходности или других преимуществах – сделать акцент.

Пример: вы пришли в банк открыть вклад. Но вышли без вклада, а с полисом инвестиционного страхования жизни. Причём сами толком не понимаете, как этот полис работает и для чего он вам нужен. Вы стали жертвой обмана!

Как этого избежать?

- Вас должна насторожить чрезмерная навязчивость менеджеров! Вы пришли открыть вклад, а вам начинаю в красках рассказывать о преимуществах альтернативных продуктов, которые якобы так же надёжны, но только лучше.

- Внимательно читайте документы! Если вы хотите открыть вклад – в договоре должно быть написано, что это договор на открытие вклада. Только такой документ необходимо подписывать! Не полис, не договор оказания услуг, не иной другой документ, даже если менеджер уверяет, что это одно и то же.

- Не стесняйтесь задавать вопросы! Если что-то непонятно, если видите, что менеджер уходит от ответа, переводит разговор на другую тему или, наоборот, начинает давить – просто уходите. Лучше обратиться в другой банк.

КАКИЕ АЛЬТЕРНАТИВЫ ВКЛАДА ЧАЩЕ ВСЕГО ПЫТАЮТСЯ ПРОДАТЬ?

В основном это:

- инвестиционное и накопительное страхование жизни;

- инвестиционные инструменты – от паёв до услуг доверительного управляющего.

Отметим, что эти продукты не являются мошенничеством. Но они хороши только для тех, кто в них разбирается, умеет пользоваться и готов рисковать. Вплоть до полной потери вложенных денег.

ЧТО ДЕЛАТЬ, ЕСЛИ УЖЕ КУПЛЕН АЛЬТЕРНАТИВНЫЙ ПРОДУКТ?

Если вас убедили взять страховку вместо вклада, можно отказаться от полиса и вернуть деньги. Сделать это можно в течение 14 дней. У некоторых видов инвестиционного или накопительного страхования этот период может быть больше.

От других продуктов отказаться сложнее. И доказать, что продукт был продан с нарушением, тоже практически невозможно. Потому что, если под договором стоит ваша подпись, – значит, вы согласились на услугу. Поэтому подписывайте только те документы, которые вам понятны. И оформляйте только те банковские продукты, за которыми пришли!

Автор: Любовь Фёдорова